消費税

【消費税の納付と定期積立金】

2023年10月23日

事業が成長し、売上高が1000万円以上になると、2年後には消費税の課税事業者になります。日本国内で取引をしている場合、ほとんどの事業で消費税を納付することになります(輸出取引などが例外ですが)。消費税は国税なので、事業資金の有無にかかわらず納付しなければならない資金を貯めておかなければなりません。そこで、毎月の定期積立金を使って資金繰りをしていきます。その方法について解説します。

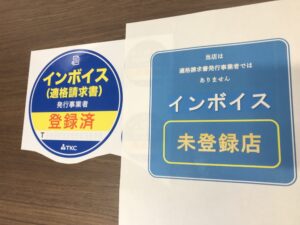

【インボイスの登録・未登録のステッカー】

2023年9月25日

<目次> インボイス制度に関するステッカーの例 インボイス制度がスタート 2023年10月からインボイス制度がスタートします。登録事業者の場合は、アルファベットの「T」から始まり、13桁の数字からなる「登録番号」があり、 […]