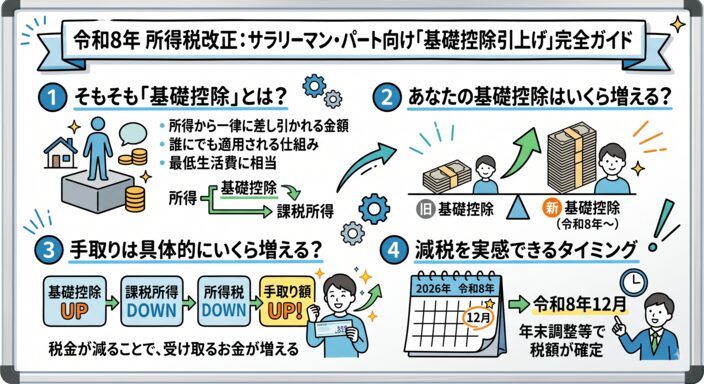

令和8年(2026年)所得税改正:サラリーマン・パート向け「基礎控除引上げ」完全ガイド

令和8年(2026年)からの所得税改正において、私たちの生活に最も直接的かつ家計に嬉しい恩恵をもたらすのが、税制の根幹部分である基礎控除(きそこうじょ)の引上げ です。

急激な物価高が続く昨今、生活実態に合わせた負担軽減を図るため、国は基礎控除の額を大幅に引き上げる改正が行われました。

ここでは、他の複雑な税制改正点には触れず、この基礎控除の引上げだけにスポットを当てて、サラリーマンやパート・アルバイトの方々が知っておくべきポイントを、できるだけ分かりやすく解説します。

スポンサーリンク

目次

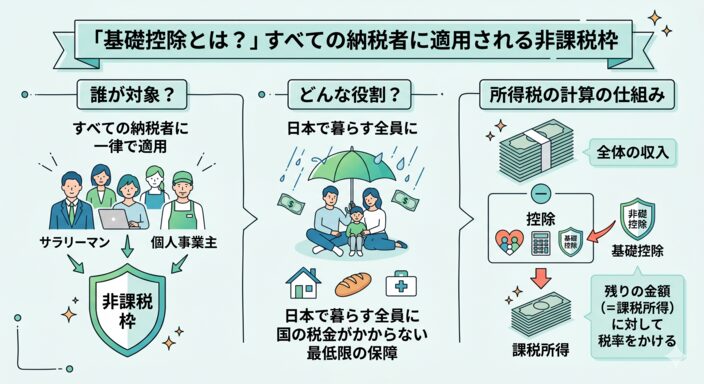

そもそも「基礎控除」とは?

基礎控除とは、所得税を計算するときにすべての納税者(サラリーマンや個人事業主に関わらず)に一律で適用される非課税枠(課税されない部分)のことです。

いわば、日本で暮らす全員に国の税金がかからない最低限の保障のようなものです。

日本の所得税は、全体の収入に直接税率をかけるのではなく、収入からさまざまな「控除」を差し引いた、残りの金額(=課税所得)に対して税率をかける仕組みになっています。

こちらのブログ記事も参考にしていただければと思います。

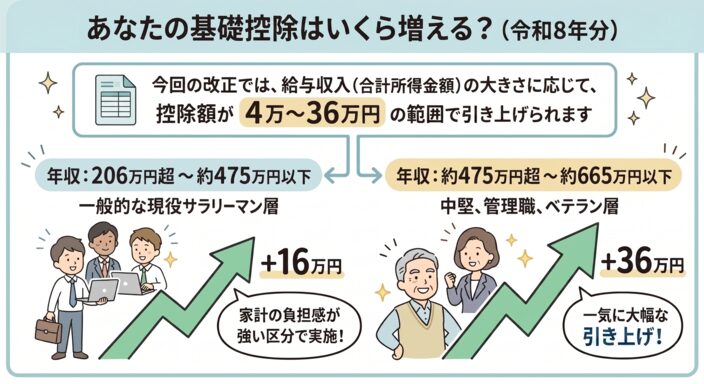

【一覧表】あなたの基礎控除はいくら増える?(令和8年分)

今回の改正では、ご自身の給与収入(合計所得金額)の大きさに応じて、控除額が 4万〜36万円 の範囲で引き上げられます。

特に、最も多くの働く人々が含まれ、家計の負担感が強いとされる年収「206万円超 〜 約475万円以下」の一般的な現役サラリーマン層の区分では、16万円の引上げが行われます。

若手から中堅、そして共働き世帯の多くがここに含まれ、日々の生活を支える現役世代にとって非常にインパクトの大きい減税枠の拡大となります。

さらに、キャリアを重ねた中堅や管理職、ベテラン層が該当する「約475万円超 〜 約665万円以下」の区分でも同様に、一気に36万円もの大幅な引上げが実施されることとなりました。

これにより、幅広い範囲の所得者層に対して、物価高の一助になり手取りが増えることになります。

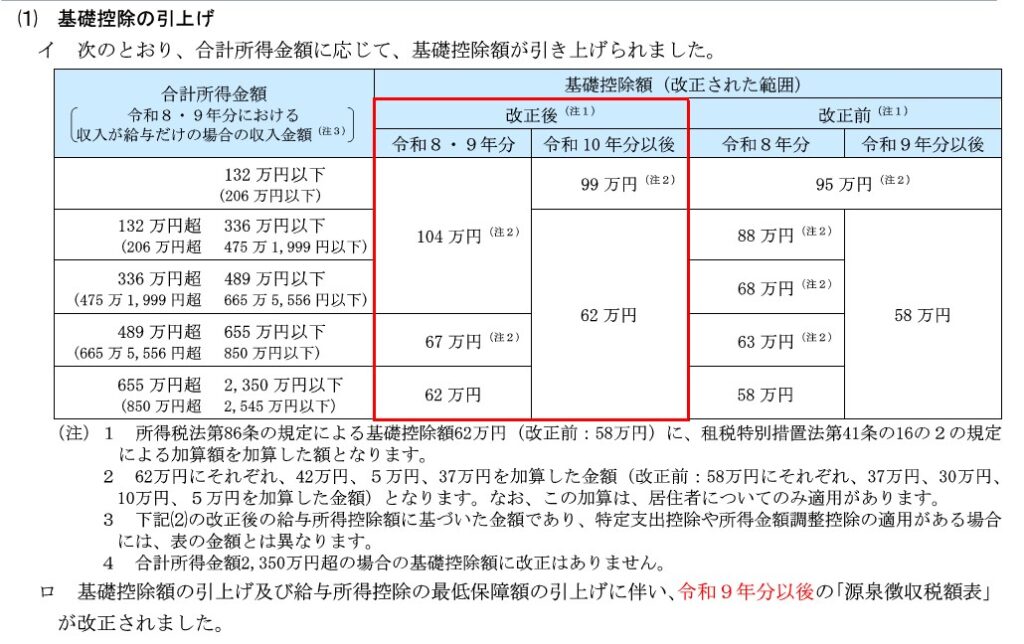

年収別(合計所得金額別)の「基礎控除額」変更の一覧表

| 年収の目安(収入が給与だけの場合) | 合計所得金額の区分 | 改正前の 基礎控除額 | 令和8年分の基礎控除額(改正後) | 引上げ額 (改正前後の差額) |

| 206万円以下 (主に学生や主婦・主夫パート層) | 132万円以下 | 95万円 | 104万円 | +9万円 |

| 206万円超 〜 約475万円以下 (一般的な現役サラリーマン層) | 132万円超 〜 336万円以下 | 88万円 | 104万円 | +16万円 |

| 約475万円超 〜 約665万円以下 (中堅〜管理職・ベテラン層) | 336万円超 〜 489万円以下 | 68万円 | 104万円 | +36万円 |

| 約665万円超 〜 約850万円以下 (高所得サラリーマン層) | 489万円超 〜 655万円以下 | 63万円 | 67万円 | +4万円 |

下記に、参考にした国税庁のホームページを載せておきます。

1ページ目の「(1)基礎控除の引上げ」の項目になりますので、ご確認下さい。

スポンサーリンク

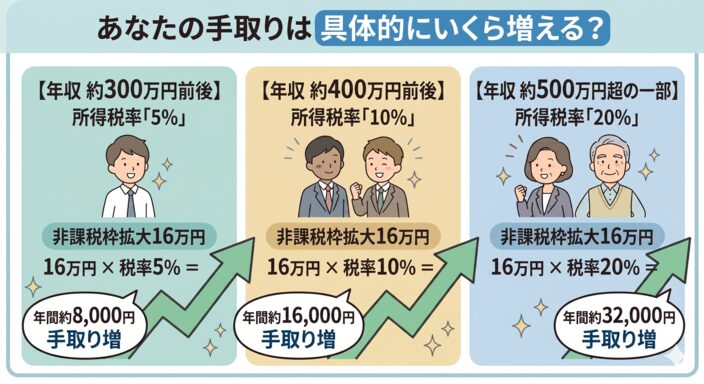

【試算】サラリーマンへの影響:手取りは具体的にいくら増える?

中堅サラリーマン層(給与年収206万超〜475万円以下)の皆様は、基礎控除が88万円から104万円へと16万円アップします。

非課税枠が16万円増えるということは、あなたの税率に応じて以下の金額が、丸々「手取りの増加分(減税額)」として手元に残ることになります。

ここでは、ザックリとした目安について解説します。

収入と税率による「手取り増加額」シミュレーション

あなたの「所得税率」が何パーセントかによって、年間の手取り増額分が変わります。(所得税率はおおむね年収に比例して上がります)

ここでのシミュレーションは、一つの目安として考えて下さい。

「手取り増加額」シミュレーション

- 【年収 約300万円前後】所得税率「5%」の人の場合

非課税枠拡大16万円 × 税率5% = 年間約 8,000円 の手取り増 - 【年収 約400万円前後】所得税率「10%」の人の場合

非課税枠拡大16万円 × 税率10% = 年間約 16,000円 の手取り増 - 【年収 約500万円超の一部】所得税率「20%」の人の場合

非課税枠拡大16万円 × 税率20% = 年間約 32,000円 の手取り増

(※年収によって36万円の非課税枠になる場合があります)

【重要】減税を実感できるタイミングは「令和8年12月」

「令和8年(2026年)に入ったから、すぐに手取りが増えるはず!」と期待して、毎月の給与明細をくまなくチェックしても、実は令和8年11月支給分までは、天引きされる所得税の金額に変化はありません。

ここが今回の法改正において、納税者にとっても企業の現場にとっても最も誤解や混乱が発生しやすく、十分に注意しておくべき「実務上の最重要ポイント」となっています。

給料から引かれている所得税の額が変わっていないのを見て、「減税の話は嘘だったの?」「手取りはほとんど変わらないなぁ~」と不安になる必要はありません。

なぜ、このように「11月まで変化がない」ということが生じるのでしょうか。

その理由は、国の源泉徴収(毎月の給料から税金を天引きする仕組み)のルールにあります。

令和8年11月までに支払われる給料に関しては、改正前(令和7年まで使われていた古い基準)の「源泉徴収税額表」を適用して天引き額を計算することが法律で義務付けられています。

つまり、会社としては法律に従って改正前(税率が高く引かれる)の基準で所得税を天引きしなければならないルールになっているからです。

減税を実感できるタイミング

- 令和8年1月〜11月までの給料:

毎月の給料から天引きされる所得税は、これまで通りの「改正前(古い税額表)」を基準に引かれます。そのため、毎月の額面や手取り額はいつもと変わりません。 - 令和8年12月の「年末調整」で一括で還付:

1年間の給与総額が確定する12月の年末調整において、新しく引き上げられた「改正後の基礎控除額」を使って年間の正しい所得税を計算し直します。その結果、「1月〜11月までに古い基準で払いすぎていた税金」が、12月の給与支給(または年末調整の還付)のタイミングでまとめて還付(年末調整還付金)されます。

スポンサーリンク

まとめ:基礎控除引上げのポイントと社会保険料の壁

令和8年の税制改正における基礎控除の引上げは、働くすべての人々に当てはまります。

第一に、多くの現役世代や現役サラリーマン世帯において一律の非課税枠(基礎控除)が16万円(あるいは36万円) も拡大することで、実質的な手取り増加となります。

第二に、これらの減税メリットは毎月の給与から少しずつ引かれるのではなく、「令和8年12月の年末調整」によって一括で還付されるため、他の所得控除が変更なければ、前年の年末調整還付金よりも多くなります。

ただし、その前に社会保険料という別の壁もあることもお忘れなく。

最後まで、ご覧いただき、ありがとうございます。

スポンサーリンク

★ ★ ★

投稿者プロフィール

古賀 聡

広島県広島市の税理士。現在は、個人事業主・中小事業者(法人)の税務・経営の相談を中心に活動中。ブログ投稿を2020年10月1日に立ち上げ、税務・会計だけでなく、Excelマクロなどのアプリを使って業務の効率化や経営のちょっとしたコツなど、「小さな便利」記事を作成・投稿中。

最新のブログ投稿

人気ブログ投稿

お問い合わせフォームはこちら

お問い合わせ事例

- 独立開業を考えていて何をすべきか聞いてみたい。

- 帳簿記帳でイイ方法がないか相談したい。

- 経理の効率化について聞いてみたい。

- 部分的な税金のことだけ聞いてみたい。

- セカンドオピニオンとして色々アドバイスを聞いてみたい。

- 顧問を依頼したい。 などなど

お気軽にご相談ください

初回のお問い合わせは無料です。

ご質問やご相談については、下記フォームよりご連絡ください。

24時間受け付けておりますので、必要事項をご記入の上、[送信]をクリックしてください。

まずは、気軽に

ご相談・お問い合わせください!

【ご注意】本フォームはご質問・ご相談専用です。

営業・勧誘等のご連絡はお控えいただきますようお願い致します。

問い合わせフォーム