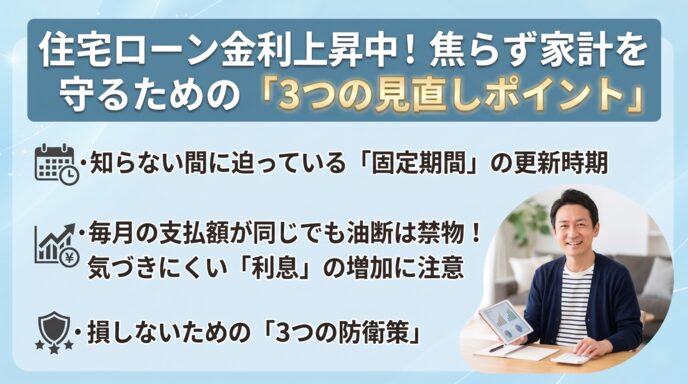

住宅ローン金利上昇中!焦らず家計を守るための「3つの見直しポイント」

長らく続いていた金利の安い時代は終わって、2025年頃からじわじわと上がり始めた借入の金利。

特に2026年の1月から4月にかけては、目に見えて大きく上昇しています。

事業を営んでいるお客様で、変動金利で運転資金を借入している場合は、金利変更のお知らせが届いています。

そんな中、住宅ローンの金利を、「まだ何もしなくても大丈夫だろう」とそのままにしておくのは非常に危険です。

特に、7年や10年といった固定期間でローンを組んだ方は要注意。

日々の忙しさの中で「いつが更新時期だったか」をつい忘れて放置してしまいがちです。

気づいた時には手遅れとなり、将来の家計に大きなダメージを与えてしまうかもしれません。

今回は、大切な家計を守るために、今すぐでも確認していただきたい住宅ローンの3つの見直しポイントに絞ってお伝えします。

スポンサーリンク

知らない間に迫っている「固定期間」の更新時期

住宅ローンを組むときに、「最初の10年間(あるいは数年間)は金利が変わりませんよ」というタイプを選んだ方はとても多いと思います。

この、最初の約束の期間が終わるタイミング(更新時期)を迎える方は、少し注意が必要です。

実は、住宅ローンを組んだ最初の頃は、銀行が金利を大きく「割引」してくれていることがほとんどです。

この「割引」は、借りてもらうためのちょっとした特典と考えて下さい。

しかし、その期間が終わると、多くの場合この「割引」が小さくなってしまいます。

「割引」が減ってしまうことに加えて、今の全体的な金利の上昇が合わさると、どうなるでしょうか。

更新した次の月から、毎月の返済額が数万円も増えてしまうという恐ろしい現実。

銀行から「もうすぐ期間が終わりますよ」というお知らせのハガキが届いてから慌てては、少し遅いかもしれません。

期間が終わる半年前には、次から金利がどうなるのかを、ご自身でしっかり確認してみてください。

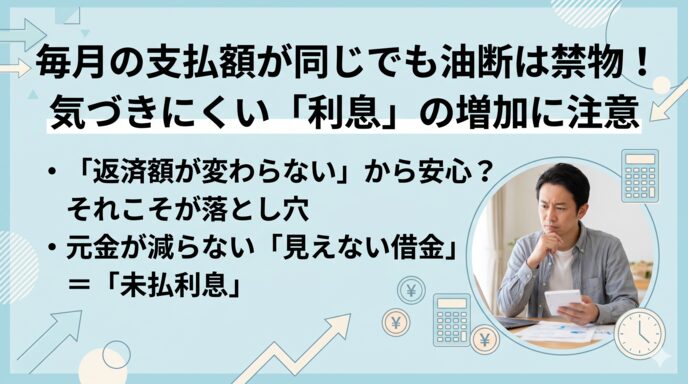

毎月の支払額が同じでも油断は禁物!気づきにくい「利息」の増加に注意

「うちは変動金利だけど、毎月引き落とされる金額は変わっていないから大丈夫」そう思って安心している方はいらっしゃいませんか?

実はこれ、とても気をつけたいところです。

多くの変動金利には、「金利が上がっても、一定の期間は毎月の支払額を変えませんよ」という、家計を急な変化から守るためのルールがあります。

しかし、これはあくまで「毎月口座から引き落とされる金額」が変わらないだけです。

裏側では、支払っているお金の中の「利息」の割合がどんどん増えていて、肝心の「元金(借りたお金そのもの)」が全然減っていない、ということが起こり得ます。

さらに金利が上がっていくと、毎月払うお金だけでは利息すら払い切れない状態になることもあります。

これは、気がつかないうちに膨れ上がっていく見えない借金です。

ローンの最後に、「足りない分をまとめて払ってください」と言われてしまうようなケースも考えられます。

このような、本当に困った事態になる前に気づくことが大切です。

スポンサーリンク

銀行は教えてくれない? 損しないための「3つの防衛策」

金利が上がる波に負けないためには、私たち自身が行動することが必要です。

今日からできる対策を3つご紹介しますね。

① 隠れたリスクをあぶり出す!まずは自分の「現状」をチェック

「彼を知り己を知れば、百戦殆(あや)うからず」。

これは「孫子」有名なことわざですが、住宅ローンの見直しにもぴったり当てはまる言葉じゃないかと思います。

自分ではどうにもできない金利上昇という大きな波(彼)に対応するには、まずご自身のローンの状況(己)をしっかり把握することが何より大切です。

まずは、少なくとも年に1回届くハガキ・お知らせや、銀行のマイページを見て、「今、いくら残っているか」「金利は何パーセントか」「あと何年払うのか」を確認して下さい。

現状を知ることが、家計を守るための最初の一歩です。

現状把握のチェックリスト

- 金融機関が発行した、直近の「残高のお知らせ」などを確認する。

- 固定期間の更新時期を確認する。

- 現在の住宅ローンの金利を確認する。

② 数百万円浮くかも?思い切って他行への「乗り換え」をシミュレーション

銀行によって、住宅ローンの金利はかなり違います。

ネット銀行などを中心に、お客様に選んでもらおうとして、金利を安くする競争があります。

一方で、「住宅ローンはとても大きな金額なので、できれば顔が見える担当者としっかり相談しながら進めたい」という方も多いです。

最近では、実店舗のある身近な銀行でも、ネット銀行に対抗して魅力的な金利プランを用意しているケースが増えているようです。

もし「まだ1000万円以上残っている」「あと10年以上払う」という方は、別の銀行に住宅ローンを変更する(借り換えをする)ことで、トータルで払うお金を大きく減らせるかもしれません。

別の銀行に乗り換えるための手数料や、登記費用(変更手続き料)などを払っても、十分にお釣りがくるケースがあります。

他行へ借り換えるチェックリスト

- 他の金融機関の住宅ローンの金利を調べる。

- 最短・最長の金利の固定期間を調べる。

- 現在の住宅ローンの金利と比較する。

- 当初発生した登記費用や乗り換えの手数料の金額を洗い出す。

③ ダメ元でも効果絶大!今の銀行へ「金利値下げ交渉」をしてみる

別の銀行に変更するのは、手続きや審査が少し面倒に感じることもあります。

そんな時は、他の銀行の安い金利のチラシや画面を持って、今借りている銀行に「もう少し金利を下げてもらえませんか?」と相談してみるのも一つの方法です。

銀行にとっても、きちんと払い続けてくれるお客様は手放したくないもの。

相談に乗ってくれるケースも増えていますので、ダメ元で聞いてみる価値はあります。

相談内容によっては、住宅ローンセンターの担当窓口で事務的に手続きが進められる場合もありますし、あるいは「当行の別の住宅ローンプランの方がお得です」といった、新しい提案を受けられるかもしれません。

ただし、そのような新しい提案を受けた際はその場で即決せず、一旦家に持ち帰って冷静に比較検討してみてください。

金利値下げ交渉のチェックリスト

- 同じ金融機関で他の住宅ローンの商品が無いか確認する。

- 他の新しい住宅ローンプランがあれば比較検討する。

- 他の金融機関の住宅ローンプランを交渉の引き合いに出す。

- 借り換えした場合の登記費用や乗り換えの手数料含めて相談する。

まとめ:早めの確認、今すぐ行動!

「面倒だな…」と思って後回しにしてしまう気持ち、とてもよく分かります。

また、「忙しくて、すっかり更新時期を忘れてしまっていた…」という方もいらっしゃるかもしれません。

でも、少しずつ金利が上がっている今、後回しにすることは、結果的にたくさんのお金を払うことにつながってしまいます。

家計を守れるのは、ご自身の早めの行動だけです。

今度の週末にでも、お茶でも飲みながら、ご家族で住宅ローンの書類を一緒に見て、見直しをしてみて下さい。

それが、「ご家庭の大切な資産を守る」きっかけになるはずです。

最後まで、ご覧いただき、ありがとうございました!

スポンサーリンク

★ ★ ★

投稿者プロフィール

古賀 聡

広島県広島市の税理士。現在は、個人事業主・中小事業者(法人)の税務・経営の相談を中心に活動中。ブログ投稿を2020年10月1日に立ち上げ、税務・会計だけでなく、Excelマクロなどのアプリを使って業務の効率化や経営のちょっとしたコツなど、「小さな便利」記事を作成・投稿中。

最新のブログ投稿

人気ブログ投稿

お問い合わせフォームはこちら

お問い合わせ事例

- 独立開業を考えていて何をすべきか聞いてみたい。

- 帳簿記帳でイイ方法がないか相談したい。

- 経理の効率化について聞いてみたい。

- 部分的な税金のことだけ聞いてみたい。

- セカンドオピニオンとして色々アドバイスを聞いてみたい。

- 顧問を依頼したい。 などなど

お気軽にご相談ください

初回のお問い合わせは無料です。

ご質問やご相談については、下記フォームよりご連絡ください。

24時間受け付けておりますので、必要事項をご記入の上、[送信]をクリックしてください。

まずは、気軽に

ご相談・お問い合わせください!

【ご注意】本フォームはご質問・ご相談専用です。

営業・勧誘等のご連絡はお控えいただきますようお願い致します。

問い合わせフォーム