【金利変動に備える】固定期間が終わる前に確認を!住宅ローン借り換え3つのメリット・デメリット

「当初10年固定」などの、固定期間が設定されている住宅ローン(固定金利期間選択型)を組んでいる方にとって、固定期間の終了は住宅ローンを見直す大きなチャンスです。

なぜなら、多くの場合、固定期間が終了すると金融機関からの「金利の引き下げ優遇幅」が小さくなり、結果的に適用される金利が跳ね上がってしまうことが多いためです。

ここでは、固定期間終了する前のタイミングで他の金融機関に借り換える場合のメリットとデメリットを、それぞれ3つずつ分かりやすく解説し、具体的な概算シミュレーションをして金額で検証してみます。

スポンサーリンク

目次

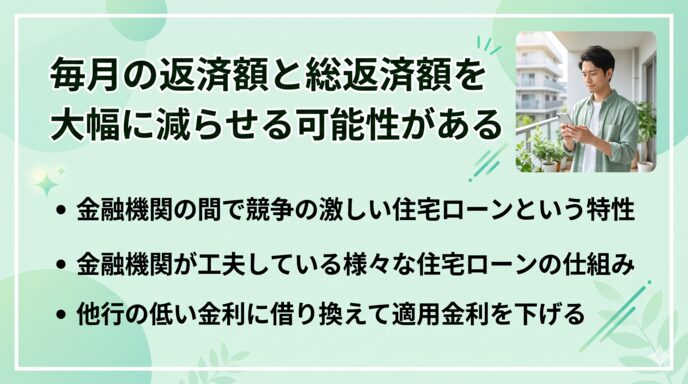

借り換える場合の「3つのメリット」

毎月の返済額と総返済額を大幅に減らせる可能性がある

現在の金融機関のまま変動金利や新たな固定金利に移行するよりも、他行の低い金利に借り換えた方が、適用金利が大幅に下がる可能性が高いです。

特に、ネット銀行を中心に低金利の競争が激しいため、金利を見直すことで数百万円単位で総返済額を圧縮できるケースもあります。

また、「金額が大きいので、金融機関の担当者に直接相談しながら慎重に決めたい」という方もいると思います。

そういう方向けに、実店舗のある金融機関(有店舗型)も、対面サポートの充実に加えて金利引き下げなどの様々な工夫を行っており、ご自身の希望に合った相談スタイルを選びやすくなってきています。

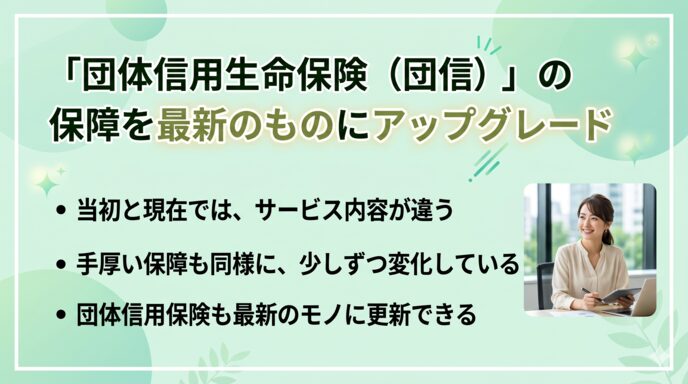

「団体信用生命保険(団信)」の保障を最新のものにアップグレードできる

住宅ローンを借り換えるということは、新しく団信(団体信用生命保険)に入り直すことを意味します。

数年前と比べ、現在の団信は非常に進化しています。

「ガン診断でローン残高が半分(またはゼロ)になる」といった手厚い保障が、金利上乗せなし(無料)で付帯する金融機関も増えており、生命保険全体の見直しにも繋がります。

今後のライフプランに合わせて「金利タイプ」を再選択できる

借り換えのタイミングで、これからの人生設計に合わせて金利タイプを柔軟に変更できます。

住宅ローンを始めた当初の状況と、現在の状況は、家計や家族の状況は違ってきます。

当初予定していたことは最善ですが、状況や環境が変わると、新しい考え方で生活を考えるのは当然です。

「今後の金利上昇が不安だから、全期間固定金利(フラット35やフラット20など)に変えて安心を買う」、「教育費がかかる期間だけ、もう一度10年固定にする」など、当初と生活環境が違っているので、現在の状況に最適な住宅ローンを再構築ができます。

参考までに、住宅金融支援機構(旧住宅金融公庫)のURLを掲載しておきます。

特に借り換えの場合のホームページになります。

借り換える場合の「3つのデメリット」

まとまった「諸費用」がかかる

借り換えには、新しい金融機関への事務手数料や保証料、抵当権の登記をやり直すための司法書士報酬や登録免許税、印紙代など、数十万円規模の諸費用が発生します。

金利が下がっても、この諸費用を上回るメリットが無ければ借り換える意味がないため、事前のシミュレーションが必須になります。

再度、厳しい「審査」を受ける必要がある

借り換えは新規借入と同じように審査があります。

家を買った当時から「年収が下がった」「転職して間もない」「他にローンがある」 といった場合、審査に通らない可能性があります。

また、最も注意すべきは、現在の健康状態です。

持病があったり、過去数年以内に大きな病気をしていると、新しい団信に加入できず、借り換え自体ができなくなるリスクがあります。

「書類集め」や「手続き」に手間と時間がかかる

住民票や印鑑証明書、課税証明書などの公的書類の取得から、物件の登記簿謄本、現在のローンの返済予定表など、必要な書類が多岐にわたります。

また、現在の金融機関への一括返済の手続きと、新しい金融機関との契約を並行して進めるため、平日に銀行や役所に行く時間を作るなどの手間がかかります。

スポンサーリンク

【具体例と表】概算で借り換えシミュレーション

実際に、固定期間が終了するタイミングで借り換えた場合と、そのまま同じ銀行でローンを継続した場合で、どれくらい差が出るのかをシミュレーションしてみました。

【シミュレーション条件】

- 現在の借入残高:

1,500万円 - 残りの返済期間:

15年(元利均等返済・180ヶ月) - Aパターン(そのまま継続):

現在の金融機関で変動金利 4.0% (以前は2.0%)に移行 - Bパターン(他行へ借り換え):

政府系金融機関の全期間固定金利 3.0% に借り換え(諸費用は約50万円と仮定)

(※ 地域によって諸費用の金額は変わってきますので、概算として捉えて下さい)

| 比較項目 | A:そのまま継続(金利 4.0%・変動) | B:他行へ借り換え(金利 3.0%・固定) | 借り換えによる差額 |

| 毎月の返済額 | 110,953 円 | 103,587 円 | 月々 7,366 円の軽減 |

| 残りの総返済額 | 19,971,540 円 (110,953円 ✕ 180ヶ月) | 18,645,660 円 (103,587円 ✕ 180ヶ月) | 総額 1,325,880 円の軽減 |

| 諸費用(概算) | 0 円 (印紙代等少額のみ) | 約 500,000 円 | 約 500,000 円の出費 |

| 実質的なメリット | ----- | ------ | 約 825,880 円 お得になる |

(※ 180ヶ月は、15年 ✕ 12ヶ月 という計算式で、残りの返済期間の月数です。)

(※ 計算は、毎月定額支払の元利均等返済方式による概算です。実際の端数処理等により金融機関の計算と若干異なる場合があります。)

この表から分かるように、金利が4.0%に上がってしまうAパターンに対し、金利3.0%のBパターンに借り換えることで、諸費用(約50万円)を差し引いても、トータルで約82万円のプラスになります。

【重要】そのまま変動金利へ移行するリスク

さらに注目すべきは、Aパターンのように「固定期間終了後、そのまま変動金利へ移行する」ことの危険性です。

固定金利期間選択型のローンは「当初10年固定」などで組まれることが多く、例えば15年ローンのうち最初の10年が経過した後、残りの5年を変動金利で変更された金利で返済するといったケースがよく見られます。

もし、この残りの期間中に金利の見直しが行われ、4.5%や6.0%といった金利に跳ね上がってしまった場合、家計にとっては負担増というデメリットしかありません。

たとえ残りの返済期間が5年などと短くなっていたとしても、適用金利が急上昇すれば毎月の返済額は容赦なく増え、家計を大きく圧迫します。

こうした「将来の予測不能な金利上昇リスク」を完全に排除し、最後まで返済額を確定できる点こそが、Bパターンのような固定金利へ借り換える最大のメリットになります。

まとめ:借り換えを検討すべき人とは?

大前提として、金利は経済状況によって「上がることもあれば、下がることもある」ものです。

将来の金利がどうなるかを正確に見通すことは、誰にもできません。

だからこそ、金融機関の言う通りにただ自動更新するのではなく、ご自身で現在の借入状況(残高や残りの期間)を正確に把握し、金利変動に伴うリスクをしっかり理解した上で判断することが非常に重要です。

その上で、以下の条件に当てはまる方は、固定期間終了時の借り換えで大きなメリットが出る可能性が高いと言えます。

- ローンの残高が1,000万円以上ある

- 返済期間が残り10年以上ある

- 現在の銀行で提示された金利と、他行の金利の差が「0.5%〜1.0%以上」ある

固定期間の終了通知が届く前に、そのまま自動更新するかどうか、まずはご自身で現状を確認して下さい。

そして、ぜひ一度他の金融機関への借り換えシミュレーションを行ってみることを強くおすすめします。

最後まで、ご覧いただき、ありがとうございました。

スポンサーリンク

★ ★ ★

投稿者プロフィール

古賀 聡

広島県広島市の税理士。現在は、個人事業主・中小事業者(法人)の税務・経営の相談を中心に活動中。ブログ投稿を2020年10月1日に立ち上げ、税務・会計だけでなく、ExcelマクロやRPAを使って業務の効率化やWebサイトの構築など、「小さな便利」記事を毎週月曜日に作成・投稿中。

最新のブログ投稿

人気ブログ投稿

お問い合わせフォームはこちら

お問い合わせ事例

- 独立開業を考えていて何をすべきか聞いてみたい。

- 帳簿記帳でイイ方法がないか相談したい。

- 経理の効率化について聞いてみたい。

- 部分的な税金のことだけ聞いてみたい。

- セカンドオピニオンとして色々アドバイスを聞いてみたい。

- 顧問を依頼したい。 などなど

お気軽にご相談ください

初回のお問い合わせは無料です。

ご質問やご相談については、下記フォームよりご連絡ください。

24時間受け付けておりますので、必要事項をご記入の上、[送信]をクリックしてください。

まずは、気軽に

ご相談・お問い合わせください!

【ご注意】本フォームはご質問・ご相談専用です。

営業・勧誘等のご連絡はお控えいただきますようお願い致します。

問い合わせフォーム