賢く備えて事業資金を守る!個人事業主のための「2割・3割特例」シミュレーション

免税事業者からインボイス発行事業者(消費税課税事業者)へ登録を変更された個人事業主の方の中には、「消費税の計算が少し煩雑だな…」と感じている方も多いのではないでしょうか。

そんな方にぜひ知っておいていただきたいのが、消費税の計算をぐっと楽にする「特例制度」です。

現在は「2割特例」が活用されていますが、今後は新しく「3割特例」という制度が始まります。

令和9年からスタートする「3割特例」を上手に活用するには、今のうちから売上の記録を整理し、自分にとって最も負担の少ない申告方法をシミュレーションしておくことが大切です。

事前の準備こそが、将来の税負担を少なくさせて、大切な事業資金を守るための一歩となります。

このブログ記事では、これら特例制度のポイントをシミュレーションなど具体例を交えて、できるだけ分かりやすく解説します。

スポンサーリンク

目次

消費税の計算、どうすればいいの?

通常、消費税を納めるときは、「お客様から預かった消費税」から「自分が仕入れや経費で支払った消費税」を差し引いて計算します。

これを「本則課税(ほんそくかぜい)」といいます。

しかし、この計算はけっこう手間がかかります。

なぜなら、経費の記録もしっかり残しておかなければならないからです。

そこで、多くの個人事業主の方を支えるために用意されているのが、「納付する消費税を、売上の消費税の何割かにしていいですよ」という特例制度です。

本則課税

預かった消費税から、支払った消費税をそのまま差し引いて計算する、もっとも基本となる計算方法のことです。預かった消費税(仮受消費税) - 支払った消費税(仮払消費税) = 納付する消費税額

今まで事業主で使われてきた「2割特例」

免税事業者でインボイス登録をしている個人事業主を対象とした、インボイス制度の導入に合わせて始まったのが「2割特例」です。

これは、売上にかかる消費税のうち、 2割分だけを納付すればいいという制度です。

経費にかかる消費税(仮払消費税)を計算する手間が省けるため、多くの事業主様に活用されてきました。

この「2割特例」は、令和8年9月30日で終了することになっています。

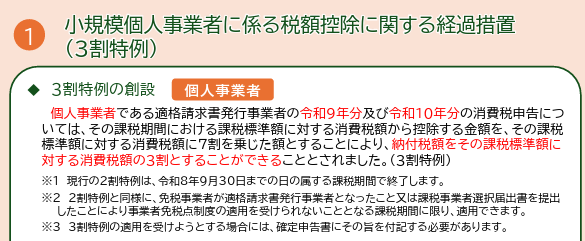

参考にした、国税庁のホームページを下記の部分に表示しておきます。

ご参考にして下さい。

また、その内容について記載されているURLのホームページをの画像を表示しておきます。1ページ目に記載されている「3割特例の創設」という部分です。

改正された新登場ルールの「3割特例」

「2割特例が終わったら、消費税の負担が急に増えてしまうのでは…」

と不安に思う方もいらっしゃるかもしれません。

そこで新たに創設されたのが「3割特例」です。

いわば、これは2割特例の3割バージョン版とも言える制度です。

売上にかかる消費税のうち、 3割分を納付するという仕組みで、個人事業者の方のみが対象となります。

この「3割特例」は、令和9年分と令和10年分の申告で利用できます。

スポンサーリンク

どれくらい違うの?具体例でシミュレーション

例えば、1年間の売上が550万円(うち消費税50万円)、経費が220万円(うち消費税20万円)だった場合を例に見てみましょう。

| 計算方法 | 計算式 | 納付する消費税額 | 特徴 |

| 本則課税 | 50万円 - 20万円 | 30万円 | 預かった税から払った税を引く (手間がかかる) |

| 2割特例 | 50万円 × 20% | 10万円 | 売上の消費税の2割を納付 (現在利用可能) |

| 3割特例 | 50万円 × 30% | 15万円 | 売上の消費税の3割を納付 (令和9年〜10年) |

※いずれも、売上の消費税(50万円)をベースに計算しています。

3割特例になると、以前の2割特例と比べると少しだけ負担は増えます。

しかし、本来の計算方法(本則課税)で30万円を払う場合に比べると、ずいぶんと負担が抑えられていることが分かります。

こうした比較を確実に行うためにも、できるだけ早めに消費税のシミュレーションをしておくことを強くおすすめします。

まとめ:知っておくべき3つのポイント

最後に、この制度を使う上で覚えておいてほしいコトをまとめました。

- 2割特例から3割特例へ

段階的に負担が切り替わっていく仕組みになっています。 - 3割特例は「個人事業主」限定

法人の方は使えない制度ですのでご注意ください。 - 早めのシミュレーションで対策

3割特例が始まる前に、今の売上・経費でどれくらいの納付額になるか、早めに準備して対策しておくことが手取りを守るための重要ポイントになります。

インボイス制度のスタートで不安を感じていた方も、こうした特例を活用することで、事務の手間を減らしながら、消費税の申告を進めることができます。

「自分の場合はどうなるのかな?」と迷われたときは、ぜひ上記の表のようにシミュレーションをしてみて下さい。

早めの準備と早めの対策を心がけ、無理なく着実にお仕事を進めてみて下さい。

最後まで、ご覧いただき、ありがとうございました。

スポンサーリンク

★ ★ ★

投稿者プロフィール

古賀 聡

広島県広島市の税理士。現在は、個人事業主・中小事業者(法人)の税務・経営の相談を中心に活動中。ブログ投稿を2020年10月1日に立ち上げ、税務・会計だけでなく、ExcelマクロやRPAを使って業務の効率化やWebサイトの構築など、「小さな便利」記事を毎週月曜日に作成・投稿中。

最新のブログ投稿

人気ブログ投稿

お問い合わせフォームはこちら

お問い合わせ事例

- 独立開業を考えていて何をすべきか聞いてみたい。

- 帳簿記帳でイイ方法がないか相談したい。

- 経理の効率化について聞いてみたい。

- 部分的な税金のことだけ聞いてみたい。

- セカンドオピニオンとして色々アドバイスを聞いてみたい。

- 顧問を依頼したい。 などなど

お気軽にご相談ください

初回のお問い合わせは無料です。

ご質問やご相談については、下記フォームよりご連絡ください。

24時間受け付けておりますので、必要事項をご記入の上、[送信]をクリックしてください。

まずは、気軽に

ご相談・お問い合わせください!

【ご注意】本フォームはご質問・ご相談専用です。

営業・勧誘等のご連絡はお控えいただきますようお願い致します。

問い合わせフォーム