【実務解説】いつから?いくらかかる?新設された「防衛特別法人税」のポイントと、絶対に避けたい「無申告」の落とし穴

令和7(2025)年3月31日、税制改正(防確法の改正)が正式に公布され、新しい国税として「 防衛特別法人税 」が創設されました。

「また新しい税金が増えるの?」

「うちの会社も払わなければいけないのだろうか……」と、

感じていらっしゃる経営者さまや経理担当者さまも多いのではないでしょうか。

今回の記事では、忙しいみなさまに向けて、

「 結局、自社の税金はいくら増えるのか 」

「 実務上、何を準備しておけばよいのか 」について、

具体的なシミュレーションを交えながら分かりやすく解説します。

ぜひ最後までご覧いただき、今後の決算対策にお役立ていただければ幸いです。

スポンサーリンク

目次

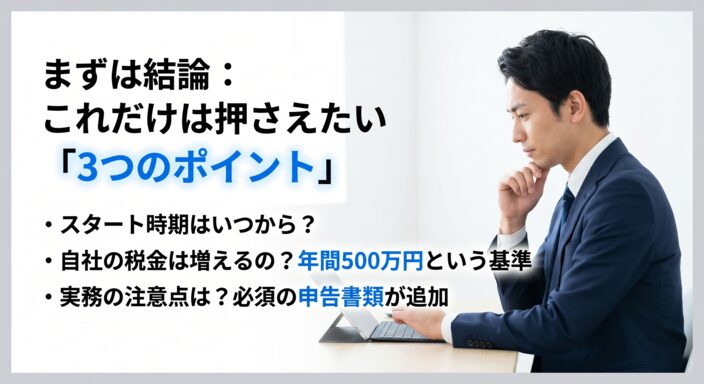

まずは結論:これだけは押さえたい「3つのポイント」

まず最初に、最も重要となる結論を 3 つに整理しました。

- スタート時期はいつから?

- 「 令和8(2026)年4月1日以後に開始する事業年度 」から対象となります。

- 例えば、もっとも一般的な「3月決算」の会社(法人)の場合、令和8年4月〜令和9年3月期の決算から申告が必要になります。

- 自社の税金は増えるの?

- 本来の法人税額が「年間500万円以下」の会社(法人)であれば、実質的な追加負担は「0円(ゼロ)」です。

- 多くの会社(中小企業など)は、税金そのものが増える心配はありません。

- 実務の注意点は?

- たとえ「追加で支払う税金が0円」であっても、税務署への確定申告書の提出は「必須」となっています。ここを忘れないように注意が必要です。

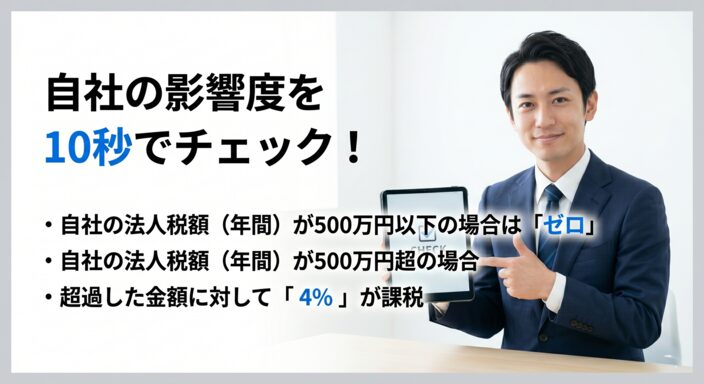

自社の影響度を10秒でチェック!

先ずは、ザックリと防衛特別法人税の可能性を確認します。

自社の「本来の法人税額(税額控除を引く前の金額)」の目安をもとに、以下のように判断を行ってください。

- 自社の法人税額(年間)が500万円以下の場合

- 【追加の税負担は 0 円】

ただし、申告書の提出は絶対に必要です!

- 自社の法人税額(年間)が500万円超の場合

- 【追加の税負担あり】

超過した金額に対して「 4% 」が課税されます。

本来の法人税額が500万円を基準にして、それ以下か超えるかが、最初の大きな分かれ目となります。

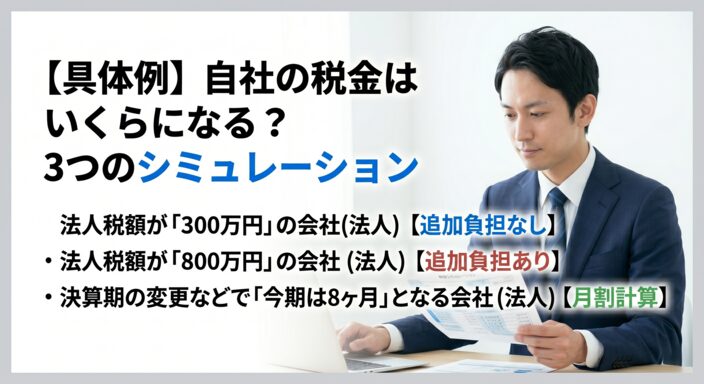

【具体例】自社の税金はいくらになる?3つのシミュレーション

それでは、自社の状況に置き換えてイメージしやすいよう、3 つのパターンで実際の税額を計算してみましょう。

【追加負担なし】法人税額が「300万円」の会社(法人)

- 自社の状況:

年間の法人税額が 300 万円の、一般的な会社(法人)。 - 計算方法:

法人税額(300 万円)が基礎控除額(年 500 万円)を下回るため、課税対象となる金額は「0 円」となります。

- 防衛特別法人税額:法人税 300万円の場合

- 300万円(法人税額)- 500万円(基礎控除)≒ 0

( マイナスの場合は、ゼロ )

ワンポイント・アドバイス

追加の税金負担は発生しません。

しかし、「税額 0 円の防衛特別法人税の申告書」を作成し、法人税の確定申告と一緒に提出する必要があります。

決算時に忘れないよう、経理担当者や顧問税理士へ必ずお声がけください。

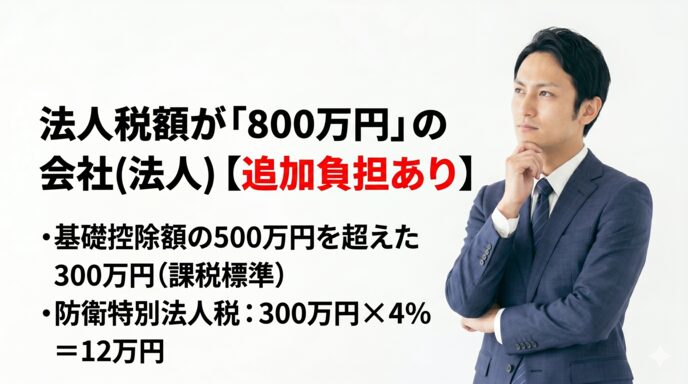

【追加負担あり】法人税額が「800万円」の会社(法人)

- 自社の状況:

業績が好調で、年間の法人税額が 800 万円の会社(法人)。 - 計算方法:

- まず、基礎控除額を引いて課税対象となる金額(課税標準)を計算します。

- その金額に、税率「 4% 」を掛けます。

- 防衛特別法人税額:法人税 800万円の場合

- 800万円(法人税額)- 500万円(基礎控除)= 300万円

300万円 ✕ 4% = 12万円(防衛特別法人税額)

ワンポイント・アドバイス

通常の法人税等に加えて、年間で「 12 万円 」の防衛特別法人税が追加で発生します。

資金繰りや次期予算の策定にあたって、あらかじめこの納税額を織り込んでおくことをおすすめします。

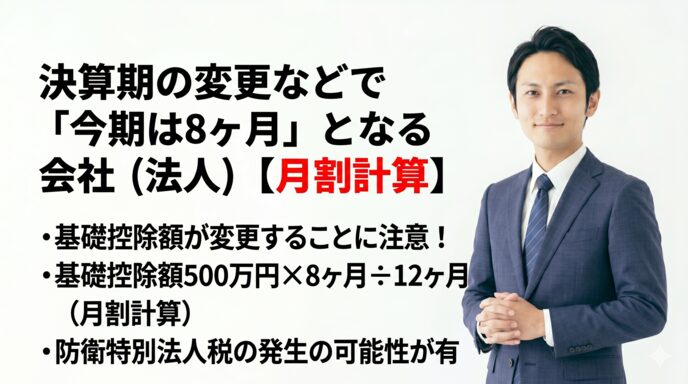

【月割計算】決算期の変更などで「今期は8ヶ月」となる会社(法人)

- 自社の状況:

決算期を変更したため、今回の事業年度だけ「8ヶ月間」で決算を迎える会社(法人)。

法人税額は 400 万円。 - 計算方法:

「うちは法人税 400 万円だから、500 万円以下だし無税だな」と思ってしまいがちですが、ここに「月割計算」という注意点があります。- 事業年度が 1 年未満の場合、基礎控除額(年 500 万円)も月割になります。

- 法人税額から、月割した控除額を引きます。

- 税率「 4% 」を掛けます。

- 防衛特別法人税額:法人税 400万円で、事業年度が12ヶ月未満の場合

- 基礎控除額 = 500万円 ✕ 8ヶ月 / 12ヶ月

つまり 基礎控除額は、約334万円 になります。

400万円(法人税額) - 334万円(基礎控除額) = 66万円(課税標準)

66万円(課税標準) ✕ 4% = 2.64万円(防衛特別法人税額)

ワンポイント・アドバイス

変則的な事業年度の場合、基礎控除が月割計算し減額されるため、思わぬ課税が発生することがあります。

決算期変更や、設立初年度で 1 年に満たない事業年度となる場合は十分にご注意ください。

スポンサーリンク

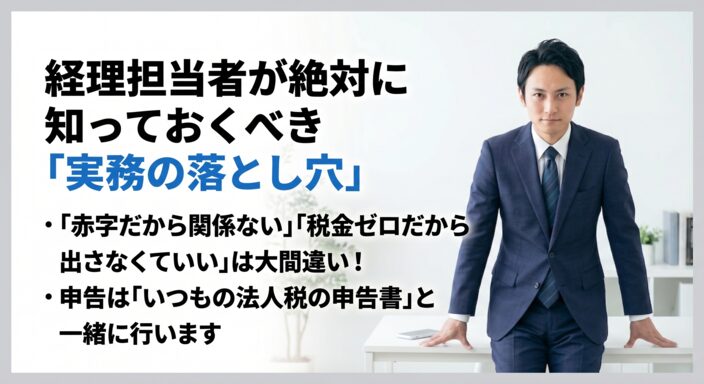

経理担当者が絶対に知っておくべき「実務の落とし穴」

実務をスムーズに進めるために、特に気をつけたいポイントを 2 つに整理しました。

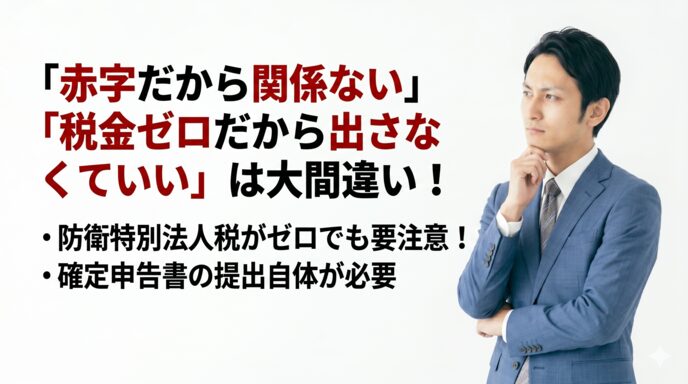

「赤字だから関係ない」「税金ゼロだから出さなくていい」は大間違い!

今回の税制で最も誤解されやすいポイントです。

従来の国税である法人税が 0 円であれば申告自体に特別な手間が増えることはありませんでした。

しかし、防衛特別法人税は、たとえ税額が 0 円であっても、「確定申告書の提出自体が法律で義務付けられて」います。

「うちは赤字決算だから」「税額は発生しないから出さなくていいよね」と放置してしまうと、後から税務署から指導を受けるリスクがあります。

会社の信用を守るためにも、確実な申告を行いましょう。

申告は「いつもの法人税の申告書」と一緒に行います

完全に独立した新しい申告書を 1 から別ルートで提出するわけではありません。

普段提出している「法人税確定申告書(別表一)」の次に、新しく作られる申告用紙 「別表一 次葉一」という書類を 1 枚追加し、別表一とセットにして提出してください。

多くの場合は、ご契約されている顧問税理士が対応してくださるはずですが、決算のすり合わせの際に「防衛特別法人税の別表は一緒に提出されていますか?」と優しく一言確認を入れておくと、より確実で安心です。

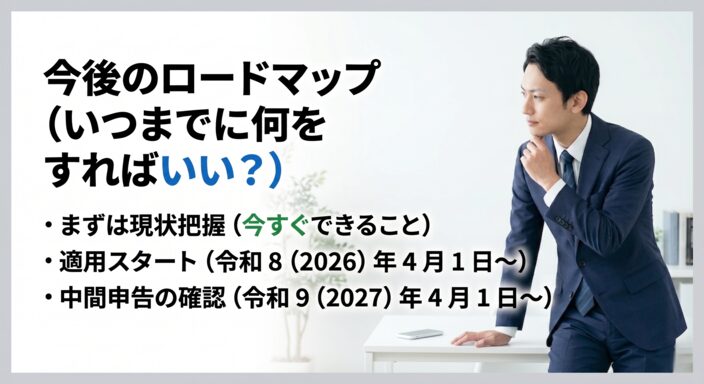

今後のロードマップ(いつまでに何をすればいい?)

これから始まるスケジュールを整理しました。

- 【 ステップ1 】まずは現状把握(今すぐできること)

自社の直近の法人税額を確認し、「年間 500 万円を超えそうか(追加の納税が必要か)」のボリューム感を掴んでください。 - 【 ステップ2 】適用スタート(令和 8(2026)年 4 月 1 日〜)

いよいよ新制度が始まります。

この日以後に開始する事業年度から対象となります。 - 【 ステップ3 】中間申告の確認(令和 9(2027)年 4 月 1 日〜)

前期の納税実績がある程度大きかった会社(法人)は、年度の途中で「中間申告」と税金の前払い(法人税・地方法人税・防衛特別法人税の3つ)が必要になる場合があります。

防衛特別法人税の重要ポイントまとめ一覧

| 項目 | 概要・ルール | 経営者・経理担当者のチェックポイント |

| 適用開始時期 | 令和8(2026)年4月1日以後に開始する事業年度 | 3月決算企業の場合、令和8年4月期〜令和9年3月期決算から対象となります。 |

| 追加税負担の有無 | 本来の法人税額が 年間500万円以下 ⇒ 0円 本来の法人税額が 年間500万円超 ⇒ 超過額の4% | 年間500万円以下の会社(法人)では、追加の税金負担(防衛特別法人税)は発生しません。 |

| 基礎控除額 | 年間500万円(※1年未満の事業年度は月割計算) | 決算期の変更や設立初年度など、事業年度が12ヶ月未満の場合は控除額が減るため注意が必要です。 |

| 確定申告の要否 | 全員必須(追加の納税額が「0円」でも提出義務あり) | 「赤字だから」「無税だから」と申告を怠ると、無申告扱い(申告義務違反)になるリスクがあります。 |

| 申告書の提出方法 | 法人税確定申告書(別表一)と同時に提出 | 新様式 「別表一 次葉一」 を追加し、いつもの法人税申告書とセットで提出します。 |

| 中間申告 | 令和9(2027)年4月1日以後に開始する事業年度から開始 | 前期の法人税額が大きく中間申告が必要な法人は、法人税や地方法人税の他に、防衛特別法人税も中間申告が必要です。 |

※本記事は、令和 7 年 3 月 31 日に公布された改正法および国税庁発行のリーフレットの情報に基づいて作成しています。

実際の決算申告の実務においては、必ず顧問税理士や所轄の税務署にご相談のうえ、手続きを行ってください。

まとめ

防衛特別法人税は、多くの会社(法人)にとって「追加で納税負担する」ことにはならないような仕組みになっています。

しかし、「 負担はなくても、申告の手続きだけは全員に義務付けられている 」という点こそが、実務上の重要なポイントです。

まずは「自社にどのくらいの影響があるか」を把握し、申告シーズンに向けて社内や顧問税理士と連携してスムーズに対応できるよう、準備を進めてみて下さい。

最後まで、ご覧いただき、ありがとうございます。

★ ★ ★

投稿者プロフィール

古賀 聡

広島県広島市の税理士。現在は、個人事業主・中小事業者(法人)の税務・経営の相談を中心に活動中。ブログ投稿を2020年10月1日に立ち上げ、税務・会計だけでなく、ExcelマクロやRPAを使って業務の効率化やWebサイトの構築など、「小さな便利」記事を毎週月曜日に作成・投稿中。

最新のブログ投稿

人気ブログ投稿

お問い合わせフォームはこちら

お問い合わせ事例

- 独立開業を考えていて何をすべきか聞いてみたい。

- 帳簿記帳でイイ方法がないか相談したい。

- 経理の効率化について聞いてみたい。

- 部分的な税金のことだけ聞いてみたい。

- セカンドオピニオンとして色々アドバイスを聞いてみたい。

- 顧問を依頼したい。 などなど

お気軽にご相談ください

初回のお問い合わせは無料です。

ご質問やご相談については、下記フォームよりご連絡ください。

24時間受け付けておりますので、必要事項をご記入の上、[送信]をクリックしてください。

まずは、気軽に

ご相談・お問い合わせください!

【ご注意】本フォームはご質問・ご相談専用です。

営業・勧誘等のご連絡はお控えいただきますようお願い致します。

問い合わせフォーム