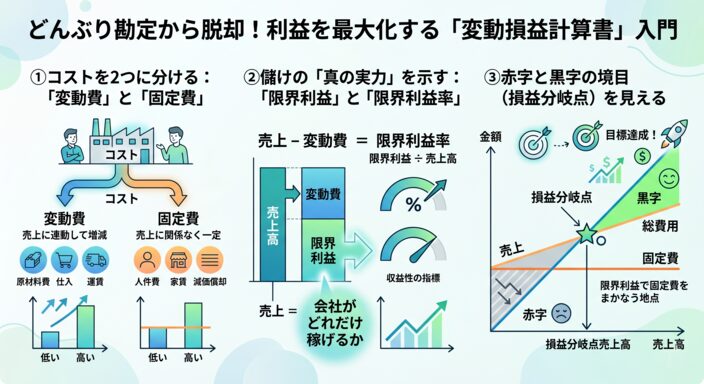

どんぶり勘定から脱却!利益を最大化する「変動損益計算書」入門

私たちが普段目にする決算書(財務会計の貸借対照表や損益計算書)は、税務署や銀行などに、「1年間でこれだけ儲かり、これだけ資産と負債を持ってます」と報告するための厳格なルール(会計基準や会社法など)で作られています。

例えば、「売上は商品を引き渡した時点で計上する」「長期間使う設備は数年に分けて費用にする(減価償却)」といった全員共通のルールに従うことで、銀行が他の会社と業績を比較しやすくなったり、税務署が正しい税金を計算できるようになっています。

しかし、経営者やマネージャーが「今後の戦略を練る」ためには、実は通常の損益計算書は少し使い勝手が悪いんです。

そこで活躍するのが、経営管理のために作られる「変動損益計算書」です。

この2つの違いと、変動損益計算書の仕組みを、架空の「カフェ経営」を例に分かりやすく解説します。

スポンサーリンク

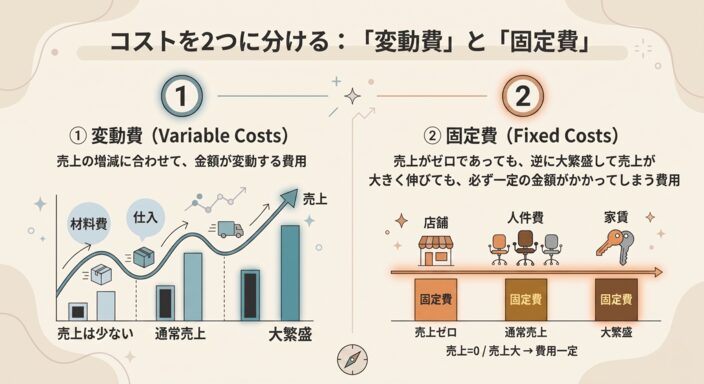

コストを2つに分ける:「変動費」と「固定費」

変動損益計算書の最大の特徴は、すべての費用(コスト)を「売上に連動する費用」と「売上に関係なくかかる費用」の2種類にスパッと分けることです。

① 変動費(へんどうひ)

変動費とは、その名前の通り「売上の増減に合わせて、金額が変動する費用」のことです。

商品が売れれば売れるほどかかる費用で、逆にまったく売れなければ発生しない費用です。

- カフェでの具体例:

- 材料費: コーヒー豆、牛乳、砂糖、シロップなど、提供するドリンクやフードに直接使われるものです。

- 消耗品費: テイクアウト用の紙コップ、ストロー、紙ナプキン、おしぼりなど、お客様にお渡しして無くなるものも含まれます。

- イメージ:

例えば、コーヒーを1杯提供するのに100円の豆やカップ代がかかるとします。

1日に10杯売れれば1,000円、100杯大ヒットすれば10,000円の費用がかかります。

しかし、もし臨時休業して1杯も売れなかった日は、この費用は0円となります。

このように、売上に連動して費用が増減するのが、変動費の大きな特徴です。

② 固定費(こていひ)

固定費とは、「売上がゼロであっても、逆に大繁盛して売上が大きく伸びても、毎月必ず一定の金額がかかってしまう費用」のことです。

お店や会社を維持するために、どうしても避けては通れない基礎的な費用になります。

- カフェでの具体例:

- 地代家賃: 店舗の家賃や、月極駐車場代など。

- 人件費: 社員やアルバイトの基本給や固定シフトのお給料。出勤してもらっている以上、お客様が来なくてもお給料は発生します。

- その他: 店舗の火災保険料、インターネットや電話の基本料金、高額なエスプレッソマシンのリース代金など。

- イメージ:

悪天候などの影響で、1日中お客様が1人も来店されなかった日を想像してみてください。

売上は残念ながら0円ですが、店舗の大家さんに「今日は売上がなかったので家賃を減らしてください」とはお願いできませんよね。

どんなに売上が少なくても、毎月必ず一定額の支払いが発生するものが固定費となります。

儲けの「真の実力」を示す:「限界利益」と「限界利益率」

ここまでのステップで、すべてのかかる費用を「売上と連動する変動費」と「売上に関係なくかかる固定費」の2つにきっちりと分けることができました。

実は、この「費用を分ける」という作業こそが、変動損益計算書を作る上で最も重要なポイントになります。

なぜなら、費用をこの2種類に分けることではじめて、お店や会社が持っている「本当の儲ける力(利益を生み出す力)」を示す、2つの重要な数字を計算できるようになるからです。

その経営の羅針盤とも言える重要な数字は、限界利益と限界利益率です。

ついて、この限界利益と限界利益率について詳しく見ていきます。

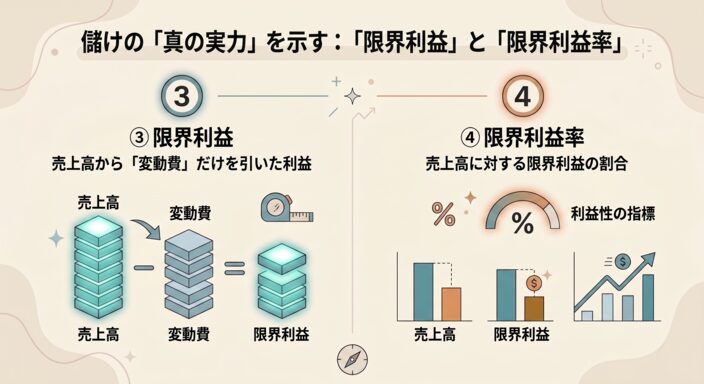

③ 限界利益(げんかいりえき)

限界利益とは、売上高から「変動費」だけを引いた利益のことです。

計算式: 売上高 - 変動費 = 限界利益

商品を1つ売ったときに、手元に残る「利益」です。

この限界利益を集めて、家賃などの「固定費」を支払い、それでも余った金額が最終的な「営業利益(経常利益)」になります。

【補足:粗利(売上総利益)との違い】

よく似た言葉に決算書で使われる「粗利」がありますが、少し意味合いが異なります。

粗利は売上から「商品の原価(仕入代や製造にかかった原価費用)」だけを引いたものです。

一方、限界利益は売上から「すべての変動費(原価だけでなく、売上に連動する販売手数料や梱包費なども含む)」を引きます。

(※カフェのような飲食業や小売業では「粗利 ≒ 限界利益」となることも多いですが、製造業などでは工場の家賃などの固定費も「製造原価」に含まれるため、限界利益と粗利は異なる数字になります。)

④ 限界利益率(げんかいりえきりつ)

限界利益率とは、売上高に対する限界利益の割合のことです。

計算式: 限界利益 ÷ 売上高 = 限界利益率

限界利益率は、「売上が100円増えたら、限界利益はいくら増えるか」を示すパーセンテージです。

限界利益率が高いほど、少しの売上アップで一気に利益が増える「儲かりやすい体質」と言えます。

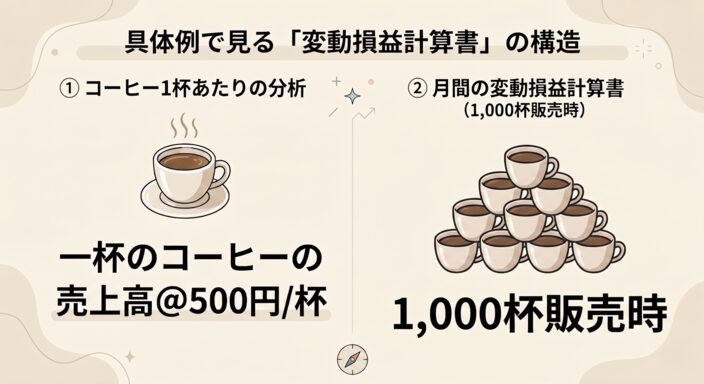

具体例で見る「変動損益計算書」の構造

それでは、カフェの1ヶ月の数字を使って、変動損益計算書を作ってみます。

【前提条件】

- コーヒー1杯の価格(売上):500円

- 1杯あたりのコーヒー豆など(変動費):100円

- 1ヶ月の家賃・人件費など(固定費):30万円

- 今月の販売数:1,000杯

コーヒー1杯あたりの分析

- 売上:500円

- 変動費:100円

- 限界利益:400円 (500円 - 100円)

- 限界利益率:80% (400円 ÷ 500円)

コーヒーを1杯売るごとに、固定費を支払うための資金が400円ずつ貯まっていきます。

月間の変動損益計算書(1,000杯販売時)

| 項目 | 金額 | 計算式・意味 |

|---|---|---|

| 売上高 | 500,000円 | 500円 × 1,000杯 |

| - 変動費 | 100,000円 | 100円 × 1,000杯 |

| = 限界利益 | 400,000円 | 限界利益率 80% |

| - 固定費 | 300,000円 | 毎月固定でかかる費用 |

| = 営業利益(経常利益) | 100,000円 | 最終的な手残り |

変動損益計算書では上記のように「売上 → 限界利益 → 利益」という流れで計算します。

通常の損益計算書では、「売上原価」と「販売費及び一般管理費」という分け方をし、経費の考え方などに違いがあります。

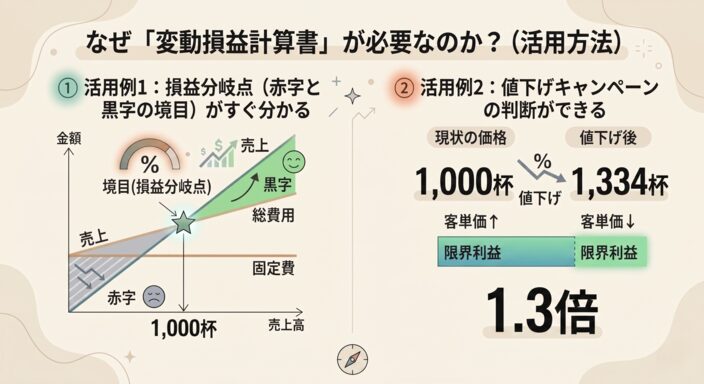

なぜ「変動損益計算書」が必要なのか?(活用方法)

この変動損益計算書のグラフを作ると、経営上の様々な「シミュレーション」が簡単にできるようになります。

活用例1:損益分岐点(赤字と黒字の境目)がすぐ分かる

「損益分岐点(そんえきぶんきてん)」とは、文字通り「損(赤字)」と「益(黒字)」の運命の分かれ道のことです。

つまり、利益がちょうど「ゼロ(トントン)」になる売上高や販売数量を指します。

通常の損益計算書を使って「いくら売れば赤字にならないか」を計算するのは変動費も固定費も混在しています。

変動損益計算書を使えば「1杯あたりの限界利益(限界利益率)で、お店の固定費をすべてカバーし終わるのは何杯目か?」を割り算するだけで、答えが出ます。

計算式: 固定費 ÷ 1杯の限界利益 = 損益分岐点(販売数量)

- カフェの例:

固定費 300,000円 ÷ 1杯の限界利益 400円 = 750杯

「月にコーヒーを750杯(売上37.5万円)売った時点」で、家賃や人件費などの固定費30万円をちょうど支払い終えることができます。

この「一ヶ月のコーヒー750杯」が損益分岐点です。

そして最大のポイントは、751杯目からは固定費の支払いが終わっているため、1杯売るごとに限界利益の400円がまるまるお店の「純粋な利益(黒字)」として貯まっていくということです。

このように、「まずは絶対に赤字にならない750杯を目指そう!そこからは1杯売るごとに400円の利益だ!」と、明確な目標を立てることができます。

活用例2:値下げキャンペーンの判断ができる

「客数を増やすために、コーヒーを100円値下げして400円にしよう」と考えたとします。

- 値下げ後の限界利益:

売上400円 - 変動費100円 = 300円 - 固定費30万円を回収するために必要な杯数:

300,000円 ÷ 300円 = 1,000杯

現状は1,000杯売れていて利益が10万円出ていますが、100円値下げすると、同じ1,000杯売っても利益はゼロ(トントン)になってしまいます。

これまでと同じ利益(10万円)をキープするためだけでも、1,334杯(現状の約1.3倍)を売らなければならないという厳しい現実が事前に計算できます。

つまり、「客数を増やすぞ!」と安易に値下げをしてしまうと、現場は1.3倍も忙しくなったのに、手元に残る利益は今までと同じという状況になってしまいます。

もし、コーヒーの販売数が1,334杯に届かなければ、「今まで以上にたくさんコーヒーを淹れて忙しく働いたのに、利益は減ってしまった(儲かっていない)」という非常に苦しい状態に陥る危険性があることが分かります。

スポンサーリンク

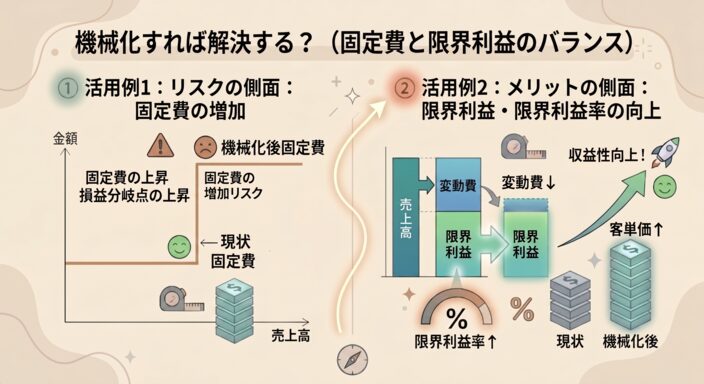

機械化すれば解決する?(固定費と限界利益のバランス)

ここで、「たくさん売るための値下げはしない。値段は500円のままで、ボタン一つで抽出できる全自動コーヒーマシンを導入して機械化すれば、時間も労力もかからず利益が出せるのでは?」と考えるかもしれません。

確かに、機械化すれば、提供の手間は大幅に省けるでしょう。

ここでも変動損益計算書の考え方が役立ちます。

設備投資には「固定費が増えるリスク」と「限界利益が上がるメリット」の両面があり、そのバランスを見極める必要があるからです。

活用例1:リスクの側面 固定費の増加

高性能な機械を導入すると、毎月のリース代などの固定費が新たに増えることになります。

例えば、機械のリース代が毎月5万円かかるとしましょう。

- 固定費は30万円から35万円にアップします。

- 通常のコーヒー(売上500円、限界利益400円)で利益10万円を出す

(固定費35万円+目標利益10万円)÷ 限界利益400円 = 1,125杯

つまり、今まで通りの利益10万円を確保するには、1,125杯のコーヒーを売らなければなりません。

機械を導入しただけで変動費が変わらなければ、現状の1,000杯から「さらに125杯多く売らなければ、利益が減ってしまう」というハードルが待ち受けています。

「では、これまで貯蓄したお金(自己資金)で機械を一括購入した場合は?」と思うかもしれません。

しかし、ここが会計の重要なポイントです。

高額な機械を一括購入した場合、財務会計のルールである「減価償却(げんかしょうきゃく)」が適用され、買った時に全額を費用にするのではなく、数年間(例えば5年間など)に分けて少しずつ費用として計上します。

つまり、手元の現金は最初に一気に減りますが、計算上は「減価償却費」という固定費が毎月増えることになります。

リースであっても自己資金の購入であっても、「固定費が増える=より多く売らなければ利益が出ない」という構図は変わりません。

活用例2:メリットの側面 限界利益・限界利益率の向上

一方で、機械化は固定費を増やすだけでなく、限界利益を押し上げる(儲かりやすい体質にする)という大きなメリットを生むこともあります。

例えば、高性能なマシンを導入したことでコーヒー豆の抽出効率が上がり無駄が減るなどして、1杯あたりの変動費が100円から50円に下がったとします。

| 項目 | 導入前 | 導入後(機械化) |

| 売上(1杯) | 500円 | 500円 |

| 変動費(1杯) | 100円 | 50円 |

| 限界利益 | 400円 | 450にアップ! |

| 限界利益率 | 80% | 90%にアップ! |

この「限界利益が上がった状態」で、目標利益10万円を出すための杯数をもう一度計算してみましょう。

(固定費35万円+目標利益10万円)÷ 限界利益450円 = 1,000杯

なんと、固定費が上がっているのに、必要な販売数は今までと全く同じ1,000杯で済むという結果になりました!

つまり、「販売数は今まで通りでOKなのに、機械のおかげでスタッフの労力は大幅に減り、さらに材料の無駄も減っている(利益は今まで通り10万円出ている)」という、非常に理想的な状態を作ることができました。

このように、機械化などの投資を行う際は、「固定費がいくら増えるか」だけでなく、「投資によって変動費が下がり、限界利益率がどれくらい改善するか」をセットでシミュレーションすることが非常に重要です。

まとめ

- 変動費: 売上に連動するコスト(豆代など)

- 固定費: 売上に関係なくかかるコスト(家賃など)

- 限界利益: 売上から変動費を引いた「純粋な儲けの原動力」

- 変動損益計算書: これらを使って、「どれくらい売れば利益が出るか」「設備投資をすべきか」といった未来の経営戦略を立てるための羅針盤

経営の意思決定において、変動損益計算書を使って、限界利益を把握することは不可欠です。

「いくら売上を上げれば、いくら利益が残るのか」が明確になるためです。

その根底にあるのは、簿記の知識により、仕訳を常に計上・処理するコトが前提ですが。

こういう部分でも、簿記の知識が役に立ってきます。

最後まで、ご覧いただき、ありがとうございました。

スポンサーリンク

★ ★ ★

投稿者プロフィール

古賀 聡

広島県広島市の税理士。現在は、個人事業主・中小事業者(法人)の税務・経営の相談を中心に活動中。ブログ投稿を2020年10月1日に立ち上げ、税務・会計だけでなく、Excelマクロなどのアプリを使って業務の効率化や経営のちょっとしたコツなど、「小さな便利」記事を作成・投稿中。

最新のブログ投稿

人気ブログ投稿

お問い合わせフォームはこちら

お問い合わせ事例

- 独立開業を考えていて何をすべきか聞いてみたい。

- 帳簿記帳でイイ方法がないか相談したい。

- 経理の効率化について聞いてみたい。

- 部分的な税金のことだけ聞いてみたい。

- セカンドオピニオンとして色々アドバイスを聞いてみたい。

- 顧問を依頼したい。 などなど

お気軽にご相談ください

初回のお問い合わせは無料です。

ご質問やご相談については、下記フォームよりご連絡ください。

24時間受け付けておりますので、必要事項をご記入の上、[送信]をクリックしてください。

まずは、気軽に

ご相談・お問い合わせください!

【ご注意】本フォームはご質問・ご相談専用です。

営業・勧誘等のご連絡はお控えいただきますようお願い致します。

問い合わせフォーム