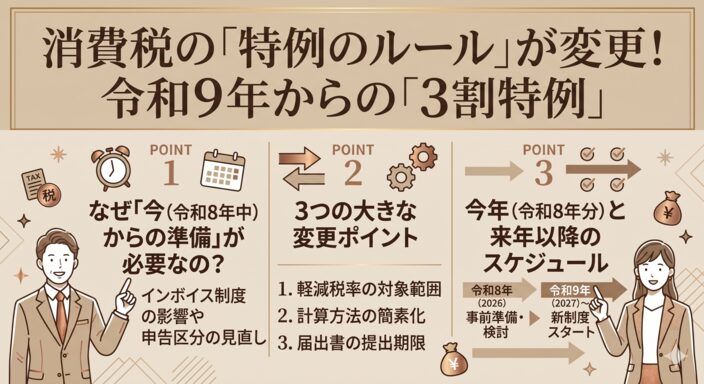

【フリーランス・個人事業主必見】消費税の「特例のルール」が変更。 令和9年からの「3割特例」をわかりやすく解説!

インボイス制度が始まってから、免税業者でも、インボイス番号(登録番号)を登録された方も多いのではないでしょうか。

インボイス制度では、新しく消費税を納めることになった事業者(法人・個人事業主共に)向けに「売上でもらった消費税の2割だけ納めればいいですよ」という、負担を軽くする特例のルール(2割特例)がありました。

このルールが、来年の令和9年(2027年)分の計算から新しく変わります。

なぜ今準備をしておいた方が良いかという事も含めて、変更のポイントなど、できるだけ専門用語を使わずに解説します。

スポンサーリンク

目次

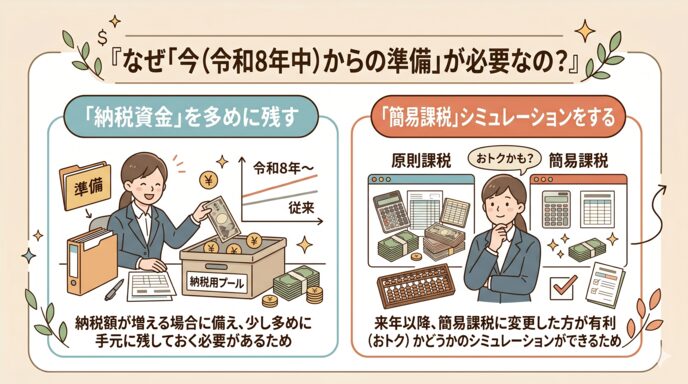

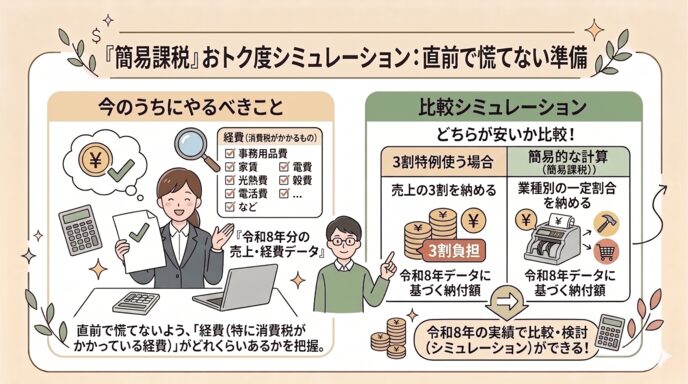

なぜ「今(令和8年中)からの準備」が必要なの?

「変わるのは来年(令和9年)からなら、まだ先の話でしょ?」と思うかもしれません。

しかし、個人事業主にとって今から準備を始めておくべき重要な理由が2つあります。

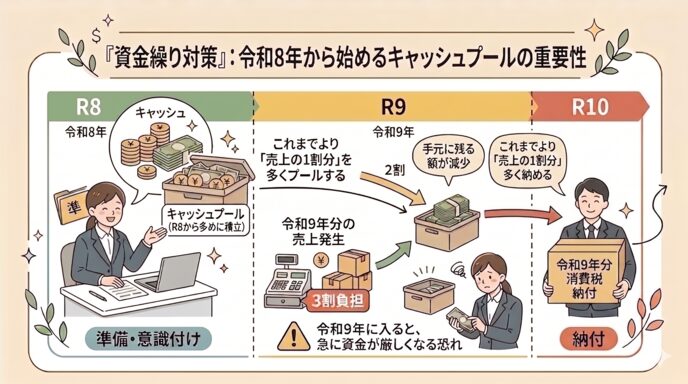

「納税資金」を少し多めに手元に残しておく必要があるため

- 令和9年分の消費税を実際に納税するのは、翌年である令和10年(2028年)の3月末です。

- しかし、令和9年1月からはすでに「3割負担」の売上が発生し始めます。

これまでよりも消費税の納付に回す分が「売上の1割分」増えることになるため、令和8年のうちから「手元に残すお金(キャッシュ)」を少し多めにプールしておく必要があります。

この意識を持っておかないと、令和9年に入ってから急に資金繰りが苦しくなる可能性があります。

「簡易課税」にした方がおトクかどうかのシミュレーションができるため

- 令和8年分の実際の売上や経費のデータをもとに、「3割特例」を使う場合と「簡易的な計算(簡易課税)」を使う場合のどちらが安くなるか、あらかじめ比較・検討(シミュレーション)しておくことができます。

- 直前になって慌てないよう、今のうちから自分の事業の「経費(特に消費税がかかっている経費)」がどれくらいあるかを把握しておくのがオススメです。

(※ 簡易課税については、後ほど解説します。)

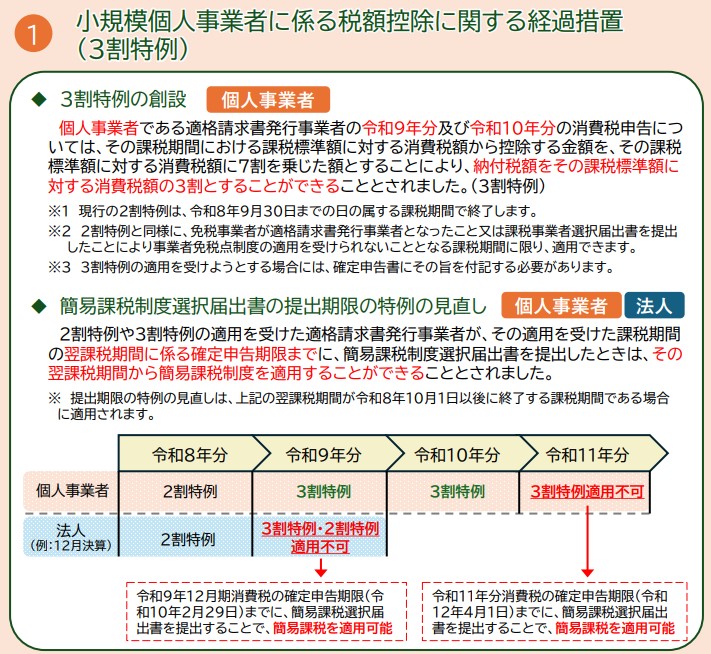

3つの大きな変更ポイント

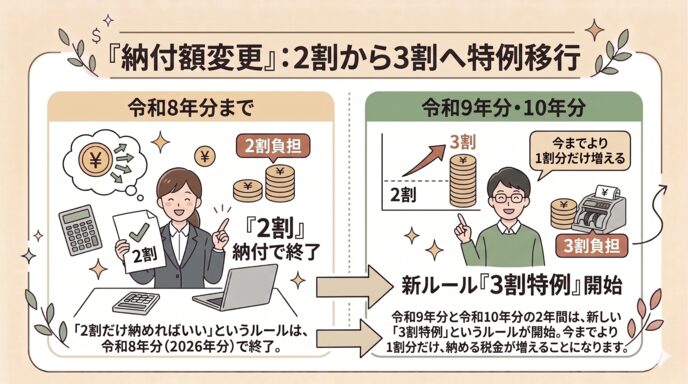

納める金額が「2割」から「3割」に増えます

これまで使えていた「2割だけ納めればいい」というルールは、予定通り令和8年分(2026年分)で終了します。

急に本来の金額に戻すと大変なので、令和9年分と令和10年分の2年間は、新しい「3割特例」というルールが始まります。

これは「売上でもらった消費税の3割を納めればいいですよ」というものです。

今までより1割分だけ、納める税金が増えることになります。

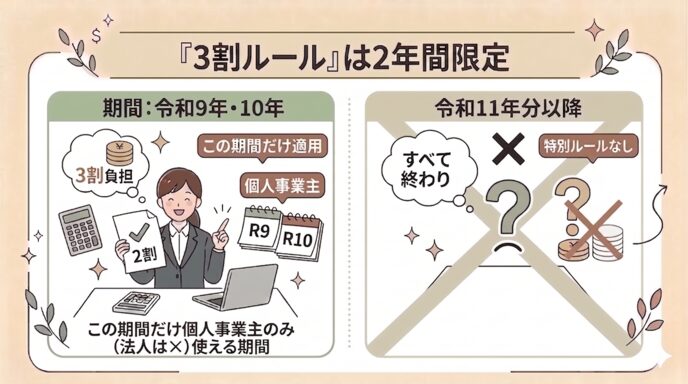

新しい「3割ルール」は個人事業主だけが使えます

ここがとても重要です。

今までの「2割ルール」は、小さな会社(法人)でも使えました。

しかし、新しい「3割ルール」が使えるのは個人事業主(フリーランスや個人経営のお店など)だけになったため、法人は令和9年分から、この割引ルールを一切使えなくなります。

このルールが使えるのは「2年間」だけです

この新しい「3割ルール」もずっと続くわけではなく、令和9年分と令和10年分の2年間限定のルールです。

令和11年分(2029年分)以降は、こうした特別なルールはすべて終わり、本来の計算方法(後で解説します)で消費税を納めることになります。

スポンサーリンク

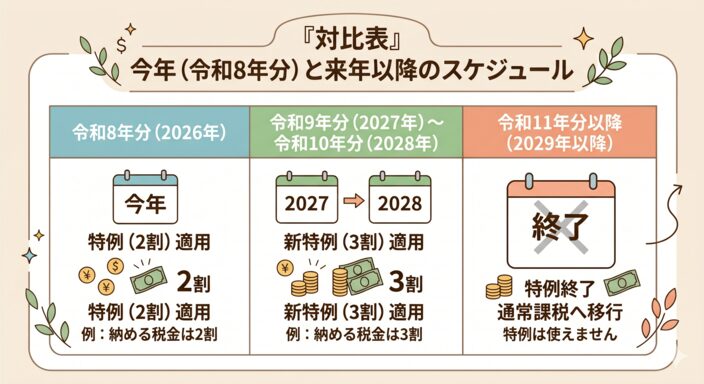

【対比表】今年(令和8年分)と来年以降のスケジュール

個人事業主の方にとって、いつ、どのルールが適用されるのかを表にまとめました。

| 項目 \ 年分 | 令和8年分(2026年) | 令和9年分(2027年) | 令和10年分 (2028年) | 令和11年分以降 (2029年以降) |

| 個人事業主の消費税ルール | 2割特例 (これまで通り) | 3割特例 (新しいルール) | 3割特例 (新しいルール) | 特例は すべて終了 |

| 納める消費税の目安 | 売上の消費税の2割 | 売上の消費税の3割 | 売上の消費税の3割 | 本来の計算方法(※) |

国税庁のホームページのURLを下に載せておきますので、ご覧ください。

1ページ目の部分になります。

スポンサーリンク

本来の計算方法(原則課税と簡易課税)

特例のルールがすべて終了した後は、以下の2つのうち、どちらか有利な方法を選んで計算します。

原則的な計算(原則課税)

- 「売上でもらった消費税」から、日々の仕入れや経費で「自分が支払った消費税」を差し引いて、手元に残った差額を消費税の納付として国に納める方法です。

- 支払った経費の領収書やレシートをすべて保管し、細かく帳簿に記録しておく必要があります(これが結構大変かもしれません)。

簡易的な計算(簡易課税)

- 経費の消費税を細かく計算せず、「売上でもらった消費税」の何割かをあらかじめ経費分として引いてくれる仕組みです。

(差引できる割合は業種によって異なり、約4割〜9割と決まっています) - 面倒な経費の計算が不要になり、多くの場合、事務作業がとても楽になります。

- この「簡易課税」という方法を選択するには、税務署に届出が必要になります。

まとめ

個人事業主の方に覚えておいていただきたいのは、「今年(令和8年分)までは今のままの2割負担で大丈夫ですが、来年(令和9年分)から2年間は3割負担になり消費税を納付する金額が増えます」ということです。

申告の時期が近づきましたら、慌てないように早めの資金準備をしておくことをおすすめします。

また、もともと免税事業者であり、わざわざ消費税を納付する必要のない事業者ということを考えると、インボイスをやめて免税事業者に戻るという選択肢もある事を忘れないで下さい。

最後まで、ご覧いただき、ありがとうございます。

スポンサーリンク

★ ★ ★

投稿者プロフィール

古賀 聡

広島県広島市の税理士。現在は、個人事業主・中小事業者(法人)の税務・経営の相談を中心に活動中。ブログ投稿を2020年10月1日に立ち上げ、税務・会計だけでなく、ExcelマクロやRPAを使って業務の効率化やWebサイトの構築など、「小さな便利」記事を毎週月曜日に作成・投稿中。

最新のブログ投稿

人気ブログ投稿

お問い合わせフォームはこちら

お問い合わせ事例

- 独立開業を考えていて何をすべきか聞いてみたい。

- 帳簿記帳でイイ方法がないか相談したい。

- 経理の効率化について聞いてみたい。

- 部分的な税金のことだけ聞いてみたい。

- セカンドオピニオンとして色々アドバイスを聞いてみたい。

- 顧問を依頼したい。 などなど

お気軽にご相談ください

初回のお問い合わせは無料です。

ご質問やご相談については、下記フォームよりご連絡ください。

24時間受け付けておりますので、必要事項をご記入の上、[送信]をクリックしてください。

まずは、気軽に

ご相談・お問い合わせください!

【ご注意】本フォームはご質問・ご相談専用です。

営業・勧誘等のご連絡はお控えいただきますようお願い致します。

問い合わせフォーム