【2026年最新】子育てパパ・ママ必見!生命保険の支払いが今までよりチョットおトクに!新しい税金の制度を分かりやすく解説!

「税金の話」と聞くと、なんだか漢字や専門用語ばかりで難しそう…と感じてしまいますよね。

「毎年、会社の年末調整はよくわからないまま書類を出している…」という方も多いのではないでしょうか。

令和8年(2026年)から、 子育て中のみなさん限定になるのですが、知っているとチョットだけサイフが嬉しくなる「生命保険の税金のルール(生命保険料控除)」が改正されました。

ここでは、難しい専門用語をできるだけ使わずに、分かりやすく解説していきます。

「私も対象になるのかな?」と、何か飲みながらリラックスして読んで頂ければと思います。

スポンサーリンク

目次

そもそも「生命保険料控除」ってどのような制度?

改正された新しい内容に入る前に、まずは基本のルールを簡単におさらいします。

この生命保険料控除という制度は、一言でいうと「1年間に支払った保険料に合わせて、税金を安くしてくれる国の制度」です。

私たちが1年間のうちに保険会社へ支払ったお金の一部を、「税金がかかる基準の金額」から差し引いて(控除して)計算してくれます。

その結果、最終的に支払う所得税が安くなるという仕組みになっています。

これまでは、以下の3つの各グループについて、所得税から各保険内容で最大4万円 ずつしか引けませんでした(合計で 12万円になります)。

- 一般生命保険 (亡くなったときの備えや、学資保険など)

- 介護医療保険(病気やケガ、がんの治療に備える保険など)

- 個人年金保険(老後の生活費のために、自分でコツコツ積み立てる保険)

この3つのうち、今回は「1. 一般生命保険」のルールが大きく変わることになりました。

【令和8年・9年限定】何がどのように変わるの?

国が子育て世帯を応援するためにスタートさせるのが、今回の特例です。

内容はとってもシンプルで、「23歳未満の家族を養っている方は、生命保険の支払いに応じて、税金をもっと安くできるようにします」というものです。

対象になる方は、一般生命保険の引き下げ上限額が、これまでの最大4万円から「最大6万円」になり、2万円アップします!

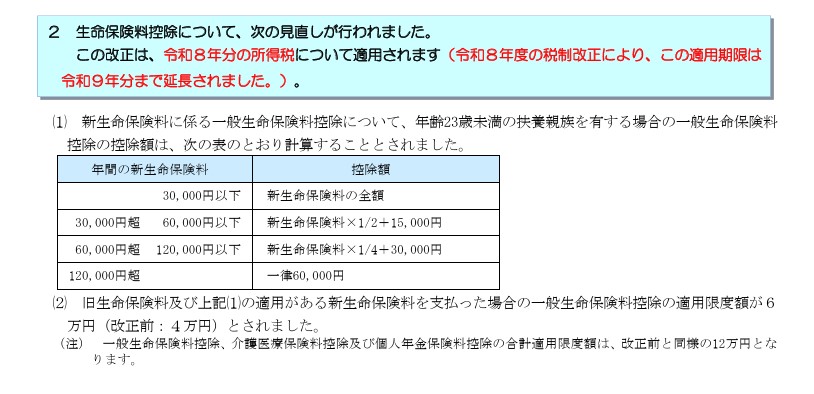

おトク度の早見表(生命保険料控除額の早見表)

実際に支払った保険料と、差引ける金額(控除額)の関係は次のようになっています。

| 1年間に支払った保険料のトータル | 税金を計算する基準から引く金額 (生命保険料控除額) |

| 30,000円 以下 | 支払った保険料の 全額 |

| 30,000円 超 〜 60,000円 以下 | 支払った保険料 ✕ 1/2 + 15,000円 |

| 60,000円 超 〜 120,000円 以下 | 支払った保険料 ✕ 1/4 + 30,000円 |

| 120,000円 超 | 一律 60,000円 (これが新しい上限です!) |

これまでのルールでは、年間「8万円」の保険料を払っていれば、一番大きなメリット(4万円引き)を受けられました。

しかし、新しいルールで上限6万円のメリットをフルに受けるには、年間「12万円以上」の保険料支払いが必要になります。

ただし、この上限アップは、あくまで23歳未満の扶養家族がいる方だけの特例です。

対象になるご家族がいない場合は、たとえ年間「12万円以上」の保険料の支払いがあっても、これまで通り上限は4万円のままとなりますのでご注意ください。

その一方で、対象となるご家族がいて、すでに年間「8万円以上」の生命保険料を支払っているという方にとっては、今回の改正はメリットしかない非常に嬉しい内容となります。

なぜなら、新しく保険を追加契約したり、毎月の支払額を増やしたりしなくても、この特例が適用されるだけで、自動的に生命保険料控除の金額が増える(年間12万円の支払いであれば、これまでの4万円から自動的に6万円へとアップします)からです。

下記に、参考にした国税庁のホームページを載せておきます。

7ページ目の「 2 生命保険料控除について、次の見直しが行われました。」の項目になりますので、ご確認下さい。

スポンサーリンク

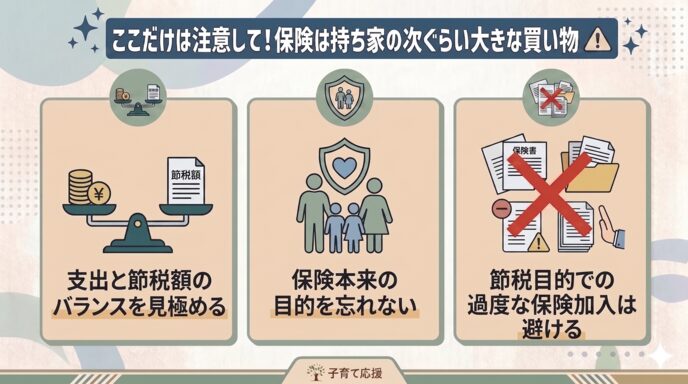

ここだけは注意して!保険は持ち家の次ぐらい大きな買い物

ここで、「上限が6万円に増えるなら、もっと高い保険に入り直して、しっかり節税しなきゃ!」と思った方へ。

ちょっと待ってください!そこが大きな落とし穴です。

税金を安くしたいからといって、本当は必要のない特約(オプション)をつけたり、無理に高い保険に加入したりしては本末転倒です。

税金が安くなって浮くお金よりも、毎月保険会社へ支払うお金(固定費)が増えてしまっては、結果的にお財布の中の自由に使えるお金(生活資金)が減ってしまいます。

保険は、基本的に「万が一のときの安心」のためのものです。

「税金を安くするためだけに、不要な保険にお金を使う必要はまったくありません」 ということを、ぜひ心に留めておいてください。

まずは日々の生活費や、コツコツ貯金や投資(NISAやiDeCoなど)のバランスを一番大切にしましょう。

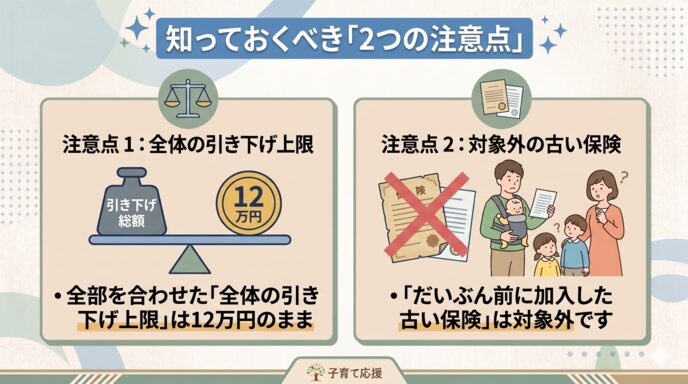

知っておくべき「2つの注意点」

魅力的な今回の改正ですが、いくつか知っておくべき制限があります。

全部を合わせた「全体の引き下げ上限」は12万円のまま

生命保険の割引には3つのグループ(一般・医療・年金)があると最初にお話ししました。

これらをすべて足したときの「全体の合計上限」は、今まで通り最大12万円から変わりません。

すでに医療保険や個人年金保険で、上限いっぱいの控除を使っている場合、今回の改正で一般生命保険の枠が増えても、全体の割引額がそれ以上増えないことがあります。

ただ、実務上の経験からお話しすると、実は個人年金保険に加入している方はそれほど多くありません。

そのため、「すでに全体の合計上限12万円に達してしまっていて、今回の改正の恩恵が受けられない」というケースに当てはまる方は比較的少ない印象です。

多くのご家庭にとっては、今回の改正はやはり嬉しい改正になるはずだと考えています。

「だいぶん前に加入した古い保険」は対象外です

この「上限6万円」の嬉しいルールが使えるのは、新生命保険契約だけです。

そのため保険会社から送付される証明書に「旧制度」などが書かれているような保険で、内容を一度も変えずに続けている古い保険(旧契約)は、今回の引き上げ対象にはなりません。

これまで通り最大4万円のままとなることを覚えておいて下さい。

スポンサーリンク

面倒な手続きはある?申請方法をチェック!

「ルールが変わるなら、手続きが難しくなるのかな……」と心配しなくても大丈夫です。

申請はとってもシンプルです。

- 秋に届くハガキをなくさず保管する(ココは重要!!)

毎年9月〜11月頃になると、保険会社から「生命保険料控除証明書」というハガキが送られてきます。

非常に大切な書類なので、年末調整まで引き出しなどに大切に保管しておいてください。 - 会社の年末調整で提出する

年末調整の時期になったら、会社から配られる「保険料控除申告書」という書類に、ハガキの通りに金額を記入して、ハガキを添付して提出して下さい。 - 「23歳未満の親族(お子さんなど)」の名前を扶養の欄に正しく書く

これだけは絶対に忘れないでください。

この親族の情報をもとに、会社側が「上限6万円」の改正された新しい計算をしてくれます。

自分で電卓を叩いて、難しい計算をする必要は基本的にありません!

まとめ:正しい知識でコツコツ家計を守る!

今回の改正は、令和8年(2026年)分と令和9年(2027年)分の所得税に適用される 「子育て中のパパ・ママへの、2年間限定のプレゼント」 のようなものです。(2026年の現時点で2年間となります。)

まずは、

- 我が家に23歳未満の家族がいるか?

- 新生命保険に該当するか?

の2点をぜひ確認してみてください。

税金のおトクな制度は、「知っている人だけがトクをする」のが定石です。

家計に無理のない範囲で賢く活用して、家族の安心守りながら、日々の暮らしを温めて頂ければと思います。

この記事が「役に立った!」と思ったら、ぜひ周りのママ友・パパ友にもシェアして教えてあげてください。

最後まで、ご覧いただき、ありがとうございました。

スポンサーリンク

★ ★ ★

投稿者プロフィール

古賀 聡

広島県広島市の税理士。現在は、個人事業主・中小事業者(法人)の税務・経営の相談を中心に活動中。ブログ投稿を2020年10月1日に立ち上げ、税務・会計だけでなく、Excelマクロなどのアプリを使って業務の効率化や経営のちょっとしたコツなど、「小さな便利」記事を作成・投稿中。

最新のブログ投稿

人気ブログ投稿

お問い合わせフォームはこちら

お問い合わせ事例

- 独立開業を考えていて何をすべきか聞いてみたい。

- 帳簿記帳でイイ方法がないか相談したい。

- 経理の効率化について聞いてみたい。

- 部分的な税金のことだけ聞いてみたい。

- セカンドオピニオンとして色々アドバイスを聞いてみたい。

- 顧問を依頼したい。 などなど

お気軽にご相談ください

初回のお問い合わせは無料です。

ご質問やご相談については、下記フォームよりご連絡ください。

24時間受け付けておりますので、必要事項をご記入の上、[送信]をクリックしてください。

まずは、気軽に

ご相談・お問い合わせください!

【ご注意】本フォームはご質問・ご相談専用です。

営業・勧誘等のご連絡はお控えいただきますようお願い致します。

問い合わせフォーム