定額減税:令和6年分源泉徴収簿の記載方法(定額減税の計算手順・内容についての説明)

令和6年6月より定額減税が始まり、

年末を迎え年末調整の段階に入っている事業者様が多いのではないでしょうか。

6月以降の毎月の給料明細の計算から、

最終的に源泉徴収簿に金額を記載するのですが、

本年は定額減税の処理があるため、

毎年の記載方法とちょっとだけ違います。

この源泉徴収簿の毎年の記載方法と令和6年の記載方法の違いについて解説いたします。

定額減税

源泉徴収簿の記載方法

定額減税の計算手順・内容についての説明

スポンサーリンク

毎月の給与明細書(給与・賞与)に記載金額があり

役員や従業員に給与と共にお渡しする「給与明細書(賞与他も含む)」には、

各人について支給や控除の明細書として、

「控除前税額」と「月次減税額」をそれぞれ記載しています。

会社には、賃金台帳として最低でもこの給与明細書の控えが保存されています。

源泉徴収簿には、各人についての年間の支給・控除の金額を記載するので、

「給与明細書」の定額減税の金額を把握できます。

実務としては、この「給与明細書(賞与他も含む)」に記載されている金額を

「源泉徴収簿」の各欄に金額を写す処理になります。

仮に、給与ソフトを使用している場合でも、同様の処理となります。

毎月の給与明細書の記載方法については、

下記のブログページの「源泉所得税:定額減税の記載について」のところで、

説明していますので、こちらからどうぞ。

スポンサーリンク

令和6年分の源泉徴収簿の記載例:「算出税額」の欄

昨年の「源泉徴収簿」と令和6年の「源泉徴収簿」の違うポイントは、

大きく分けて2つ、「算出税額」の欄と「欄外」の記載部分です。

「算出税額」の欄については、下記の参考画像例のように、各支給月の行で、

6月以降の上段には「控除前税額」を記載し、下段には「月次減税額」を記載します。

(ちなみに、下記画像の「(減)」は、定額減税という意味で表示しています。)

このように、各月支給行の上段と下段に表示することで、

本来の徴収されるべき金額と同月の定額減税で減税した金額を

同時に把握することができます。

この「控除前税額」と「月次減税額」は、

税務署が推奨している「各人別控除事績簿」が役に立ちます。

(または、似たような書式で管理されている場合はその資料。)

この「各人別控除事績簿」(または、別途管理している資料)のそれぞれの金額を転記するだけとなります。

毎月の「各人別控除事績簿」の管理には手間はかかりますが、最後のここで生きてきます。

スポンサーリンク

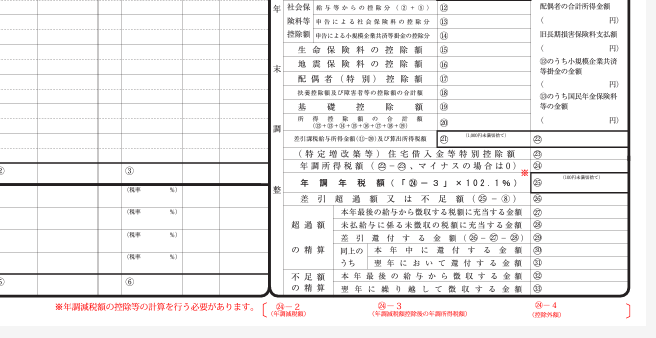

令和6年分の源泉徴収簿の記載例:「欄外」の記載部分

この「欄外」の記載部分は、ちょっと気づきにくい部分になります。

なぜなら、小さぁ~くちょっとだけ記載しているからです。

初めての年末調整を処理する方や不慣れな方にとっては、気づきにくいです。

下記の画像では、「欄外」の記載部分が源泉徴収簿のどこなのかを表示しているので、参考にしてみて下さい。

また、上記の画像の引用元になる国税庁のホームページを、下記に載せておきますので、ご参考にしてみて下さい。

(1ページ目の下部に朱書き(赤文字)で記載されています。)

この朱書き(赤文字)部分には、下記の内容が記載されています。

㉔まで年末調整の計算を行い、

その後この部分(「欄外」)に、定額減税の計算をするようになっています。

「㉔-2(年調減税額)」では、

本人や扶養人数など定額減税額の合計額を記載します。

ここで、注意して頂きたいのは、

月次減税額(毎月支給される金額から減税している源泉所得税の金額)の合計金額では無いという事です。

(つまり、年末調整時点で対象となる、扶養対象配偶者・扶養親族の人数により計算される定額減税額となります)

「㉔-3(年調減税額控除後の年調所得税額)」では、

年末調整の処理(生命保険料・地震保険料控除などの所得控除や住宅借入金等特別控除を処理)した「年調所得税額㉔」を計算した金額と「㉔-2(年調減税額)」で計算した金額の差額を記載します。

(マイナスの場合はゼロを記載。)

「㉔-4(控除外額)」には、

「㉔-3(年調減税額控除後の年調所得税額)」でマイナスの金額になった場合の金額を記載します。

つまり、本人や扶養人数で計算した定額減税の合計が全て引ききれず、

追って「定額減税給付金」(各市町村によって名称が異なります)として、

各市町村から支給される減税金額となります。

この令和6年分年末調整特有の計算手順(㉔-2・㉔-3・㉔-4)ついて、「令和7年分の源泉徴収簿」の裏面に表示・記載されていました。

具体的には、「令和7年分の源泉徴収簿」の裏面(2ページ目)に右側にある「※令和6年分年末調整計算表」という部分です。

さらに、注意書きで「(注)定額減税の計算に対応した計算表となりますので、令和7年分の年末調整にはご利用いただけません。」と表記してあります。

「令和7年分の源泉徴収簿」の裏面(2ページ目)に右側にある「※令和6年分年末調整計算表」を使うと、計算・記入箇所がアッチコッチに移動すること無く、順を追って計算・記入できるようになっています。

この内容について、分かりやすく説明していますので、併せてご参考にして頂ければと思います。

定額減税額が、年末調整で全て引ききれない場合については、

下記のブログで説明していますので、よしければ参考にしてみて下さい。

「定額減税給付金」の計算方法や支給方法について触れています。

スポンサーリンク

年末調整の計算方法について

源泉徴収簿についての説明しましたが、

その他の定額減税についての記事を下記に掲載しておきます。

重複する部分はございますが、ご参考になれば幸いです。

年末調整の計算方法については、こちらをどうぞ。

令和6年分の年末調整の手順が、令和7年分の源泉徴収簿の裏面(2ページ目)の「※令和6年分年末調整計算表」があります。

この「令和6年分年末調整計算表」使って、年末調整を行う場合については、こちらをどうぞ。

年末調整をした令和6年分源泉徴収票の記載例・記載方法については、こちらをどうぞ。

定額減税対象の令和6年6月以降の給与明細書の書き方については、こちらをどうぞ。

令和6年中に子供が生まれた場合や出産予定の場合については、こちらをどうぞ。

<令和6年分確定申告>

サラリーマン・サラリーウーマンが確定申告をする場合の注意点については、こちらをどうぞ。

年末調整で定額減税を受けたけど、医療費控除やふるさと納税で確定申告をする場合の注意点について説明した記事となっております。

最後まで、ご覧いただき、ありがとうございます。

スポンサーリンク

★ ★ ★

投稿者プロフィール

古賀 聡

広島県広島市の税理士。現在は、個人事業主・中小事業者(法人)の税務・経営の相談を中心に活動中。ブログ投稿を2020年10月1日に立ち上げ、税務・会計だけでなく、Excelマクロなどのアプリを使って業務の効率化や経営のちょっとしたコツなど、「小さな便利」記事を作成・投稿中。

最新のブログ投稿

人気ブログ投稿

お問い合わせフォームはこちら

お問い合わせ事例

- 独立開業を考えていて何をすべきか聞いてみたい。

- 帳簿記帳でイイ方法がないか相談したい。

- 経理の効率化について聞いてみたい。

- 部分的な税金のことだけ聞いてみたい。

- セカンドオピニオンとして色々アドバイスを聞いてみたい。

- 顧問を依頼したい。 などなど

お気軽にご相談ください

初回のお問い合わせは無料です。

ご質問やご相談については、下記フォームよりご連絡ください。

24時間受け付けておりますので、必要事項をご記入の上、[送信]をクリックしてください。

まずは、気軽に

ご相談・お問い合わせください!

【ご注意】本フォームはご質問・ご相談専用です。

営業・勧誘等のご連絡はお控えいただきますようお願い致します。

問い合わせフォーム